Introduction à la finance décentralisée

Meghan Chen, MFE, CFA | Stratège en actifs numériques

Rédigé en juillet 2022

Veuillez noter que depuis la rédaction de cet article, Ethereum a complété avec succès la transition du consensus à la preuve d’enjeu le 15 septembre 2022.

Le présent article est la deuxième partie d’une série en cinq parties qui vise à donner un aperçu du réseau Ethereum sur le plan des placements. La première partie donne des renseignements sur le fonctionnement d’Ethereum, puis présente sa proposition de valeur générale et son positionnement concurrentiel. Les deuxième, troisième et quatrième parties portent chacune sur un aspect clé de l’écosystème d’applications qui peut être construit sur Ethereum et visent à donner un aperçu des cas d’utilisation, des critères de croissance et d’autres facteurs. La cinquième partie envisage l’avenir d’Ethereum dans une perspective plus large et traite de la feuille de route de son développement, ainsi que des différents types de risques auxquels un placement en ether peut être exposé.

Introduction

Actuellement, les applications de finance décentralisée (FiDé) représentent la majeure partie des applications présentes sur Ethereum. La finance décentralisée est une solution de remplacement des services financiers traditionnels axée sur la chaîne de blocs. Elle propose un écosystème financier qui ne dépend pas d’intermédiaires centralisés comme les banques, les maisons de courtage et les Bourses pour offrir des produits et des services. Les applications de FiDé permettent un large éventail d’utilisations, y compris l’emprunt et le prêt, l’échange d’actifs et la gestion d’actifs. Les contrats intelligents qui sous-tendent les applications de FiDé sont transparents et vérifiables. Les services de Fidé visent à être disponibles 24 heures sur 24, 7 jours sur 7.

Le tableau ci-dessous donne un aperçu des principaux protocoles de finance décentralisée actuellement accessibles et de leurs équivalents dans le domaine de la finance centralisée et de la finance traditionnelle. La finance centralisée désigne les plateformes centralisées qui font le pont entre la finance traditionnelle et le monde de la finance décentralisée et de la cryptomonnaie.

| Finance décentralisée | Finance centralisée | Finance traditionnelle | |

|---|---|---|---|

| Marché | Plateformes décentralisées (p. ex., Uniswap, Curve) |

Bourses de cryptomonnaies (p. ex., Coinbase, Kraken) |

Bourses et courtiers traditionnels |

| Prêts et emprunts | Plateformes décentralisées de prêt de cryptomonnaies (p. ex., Aave, Compound) |

Plateformes de prêt de cryptomonnaies centralisées (p. ex., BlockFi, Genesis) |

Banques commerciales et autres prêteurs |

| Gestion des actifs | Portefeuilles de cryptomonnaies décentralisés (p. ex., Yearn, Convex) |

Gestionnaires de cryptoactifs (p. ex., Grayscale, Galaxy Digital) |

Sociétés de gestion d’actifs traditionnelles |

La finance décentralisée et la finance traditionnelle

Le tableau ci-dessous montre les principaux avantages potentiels de la finance décentralisée par rapport aux services financiers traditionnels.

| Finance décentralisée | Finance traditionnelle |

|---|---|

Tout un chacun peut examiner le code du protocole et voir comment il fonctionne. Tout le monde peut constater les entrées et les sorties de fonds. |

Les opérations sont le résultat de décisions internes prises au sein des établissements financiers. |

La finance décentralisée ne requiert aucune permission et les services peuvent donc résister à la censure. |

Les utilisateurs doivent effectuer une demande pour avoir accès aux services. Les comptes auprès d’établissements financiers peuvent être gelés et les opérations peuvent être bloquées. |

Les utilisateurs peuvent assumer la garde de leur argent. |

Les utilisateurs confient la garde de leur argent à des sociétés. |

Les utilisateurs peuvent facilement transférer des actifs d’un protocole de FiDé à un autre et se servir de plusieurs protocoles au sein d’un seul portefeuille. |

Les comptes auprès d’établissements financiers sont isolés. Les établissements financiers tiennent leurs propres dossiers et registres internes. Un transfert entre deux plateformes peut prendre plusieurs jours. |

Les transactions sont associées à des pseudonymes, ce qui renforce la protection de la vie privée. |

Les activités financières sont généralement associées à l’identité des utilisateurs. |

Remarque : Ce tableau illustre uniquement des avantages potentiels. Les avantages réels pourraient différer ou non de ceux présentés ci-dessus. La chaîne de blocs est une technologie émergente et ses avantages à long terme restent à prouver. Soulignons que la finance décentralisée peut également comporter des inconvénients (voir « Autres considérations » à la fin du présent article). Les caractéristiques de la finance traditionnelle décrites ci-dessus peuvent contribuer à freiner les activités criminelles comme le blanchiment d’argent, le financement d’activités terroristes et le financement d’activités illégales.

Par ailleurs, la finance décentralisée peut offrir une plus grande valeur aux utilisateurs du fait de l’absence d’intermédiaires centralisés susceptibles de prélever une rente économique.

Études de cas

Uniswap

Les bourses décentralisées, qui tiennent lieu de bourses centralisées sur une chaîne de blocs, permettent aux utilisateurs d’échanger des actifs sans avoir besoin d’intermédiaires centralisés pour faciliter la négociation. Uniswap est un marché décentralisé qui offre des services de négociation de jetons fongibles grâce à un protocole libre fonctionnant sur la chaîne de blocs Ethereum. ERC-20 est la norme de jeton Ethereum pour les jetons fongibles.

Au lieu de se fier à un carnet d’ordres comme le ferait un marché traditionnel, Uniswap fait appel à des réserves de liquidités. Chaque contrat intelligent Uniswap gère un fonds de liquidités composé de deux jetons ERC-20. Toute personne peut ajouter de la liquidité à une réserve en y déposant deux jetons différents ayant la même valeur. En retour, les fournisseurs de liquidités reçoivent des jetons représentant leur part de la réserve, qui peuvent être utilisés pour racheter leur part des actifs de la réserve à tout moment. Lorsque les négociateurs utilisent une réserve pour effectuer un échange, ils paient des frais qui sont versés (du moins en partie) aux fournisseurs de liquidités de cette réserve. À mesure que les ratios entre les différents actifs en réserve changent en raison des transactions effectuées, les taux de change sont ajustés en conséquence par un algorithme déterministe. Les fournisseurs de liquidités assument certains risques associés à la volatilité des taux de change.

Uniswap a mis au point et ajouté des caractéristiques supplémentaires au fil du temps. La première version d’Uniswap a été lancée en novembre 2018 et ne permettait aux utilisateurs que d’échanger des jetons ERC-20 avec ETH. La deuxième version, lancée en mai 2020, a ajouté les réserves de liquidités ERC-20/ERC-20. En mai 2021, la troisième version a été lancée, introduisant plusieurs barèmes de frais progressifs ainsi que de nouvelles options pour répartir la liquidité dans une certaine fourchette de prix. Les bourses décentralisées sont de plus en plus populaires depuis deux ans. En mai 2022, Uniswap a déclaré avoir traité des transactions d’une valeur de mille milliards de dollars depuis sa création1.

Aave

Aave est un protocole libre qui permet à ses utilisateurs d’accumuler des intérêts sur leurs dépôts et d’emprunter des actifs à des taux d’intérêt variables ou fixes. Il opère sur Ethereum et sur d’autres réseaux de chaînes de blocs comme Avalanche, Fantom et Harmony.

Les prêteurs déposent des fonds dans des réserves de liquidités et les utilisateurs peuvent ensuite les emprunter. Le taux de rendement des dépôts et le taux d’emprunt varient selon l’actif négocié. Les déposants dans les réserves d’Aave reçoivent un montant correspondant de jetons représentatifs de leur participation dans la réserve. Les emprunteurs inscrits à Aave doivent fournir une sûreté suffisante pour garantir leur prêt. Tous les prêts sont surdimensionnés, c’est-à-dire que la valeur de la garantie doit être supérieure au montant du prêt. Le ratio de garantie dépend de l’actif utilisé comme garantie. Si la valeur du prêt dépasse un certain pourcentage de la garantie, le prêt est défini comme étant « sous-dimensionné » et peut être liquidé.

Aave se démarque par ses innovations dans l’univers de la finance décentralisée. En 2020, Aave a inventé le concept des « prêts éclair », qui ont contribué à la popularité croissante de la plateforme. Les prêts éclair sont contractés et remboursés dans le même bloc et sont largement utilisés pour saisir des occasions d’arbitrage. En janvier 2022, une réserve de liquidité accessible uniquement aux utilisateurs autorisés, nommée Aave Arc, a été lancée à l’intention des établissements financiers. Ceux qui souhaitent rejoindre la réserve de liquidité doivent suivre les procédures de renseignements sur le client et de lutte contre le blanchiment d’argent.

Aave, comme Uniswap, est régie par une organisation autonome décentralisée, le jeton AAVE servant de jeton de gouvernance de la plateforme (voir la 4e partie – Les organisations autonomes décentralisées).

Croissance de la FiDé

Le graphique ci-dessous montre la valeur totale des fonds déposés par les utilisateurs dans des protocoles de FiDé (valeur totale immobilisée, ou VTI) au fil des ans. La VTI a chuté au deuxième trimestre 2022, en raison de la baisse généralisée des prix des cryptomonnaies. En plus des pressions macroéconomiques sur les actifs à risque, l’effondrement de la chaîne de blocs Terra en mai après la libération de sa cryptomonnaie stable UST, ainsi que les craintes entourant la solvabilité de plusieurs acteurs de la finance centralisée, ont contribué au repli du marché des cryptomonnaies au cours de cette période. La TVL de la finance décentralisée n’en a pas moins connu une forte croissance au cours des deux dernières années. Ethereum est actuellement le chef de file du marché en termes de TVL.

TABLEAU 1 : Évolution de la TVL de la finance décentralisée par chaîne de blocs

Cryptomonnaies stables

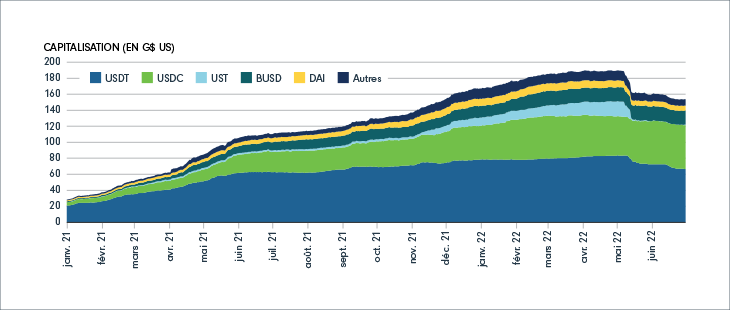

Les cryptomonnaies stables sont des monnaies qui visent à indexer leur cours sur celui d’un autre actif, tel qu’une monnaie fiduciaire ou une matière première comme l’or. La plupart des grandes cryptomonnaies stables sont indexées sur le dollar américain. Elles peuvent servir de pont entre les monnaies fiduciaires et les monnaies numériques sur les chaînes de blocs, servant de porte d’entrée et de sortie à des fins de liquidité. Elles sont également largement utilisées comme garantie pour divers protocoles de finance décentralisée et pour fournir des liquidités à ces derniers. Parallèlement à la croissance des protocoles de FiDé, la capitalisation des cryptomonnaies stables a considérablement augmenté au cours des deux dernières années.

TABLEAU 2 : Évolution de la capitalisation boursière des cryptomonnaies stables

Le tableau ci-dessous résume les principaux types de cryptomonnaies stables.

| Type | Description |

|---|---|

| Adossées à des monnaies fiduciaires | Cryptomonnaies stables soutenues par des réserves fiduciaires détenues par une institution centralisée. Le nombre de jetons en circulation est proportionnel à la quantité de réserves fiduciaires. |

| Adossées à des cryptomonnaies | Cryptomonnaies stables soutenues par d’autres cryptomonnaies immobilisées aux termes de contrats intelligents à titre de garantie. En général, il y a un surdimensionnement qui permet d’assurer un tampon contre la volatilité des actifs crypto utilisés comme garantie.. |

| Algorithmiques | Cryptomonnaies stables qui ne sont pas adossées à des garanties fiduciaires ou à des cryptomonnaies. Elles visent à stabiliser les cours au moyen d’algorithmes qui gèrent l’offre de jetons en circulation. |

Remarque : Les données ci-dessus présentent les grandes catégories de cryptomonnaies stables à l’heure actuelle, mais ne constituent pas une liste exhaustive.

À l’heure actuelle, les cryptomonnaies les plus stables sur le plan de la capitalisation boursière, à savoir l’USDT et l’USDC, sont toutes les deux adossées à des monnaies fiduciaires. Compte tenu du rôle important que jouent les grandes cryptomonnaies stables dans l’écosystème de la FiDé, leur effondrement pourrait avoir des effets de contagion sur l’ensemble du marché des cryptomonnaies. Une réglementation accrue et l’existence d’un ensemble diversifié de monnaies stables peuvent contribuer à atténuer les risques.

Autres considérations

La FiDé demeure moins bien établie que la finance traditionnelle. Les applications de FiDé requièrent parfois un certain niveau de connaissances techniques, ce qui pourrait nuire à leur adoption. Les applications décentralisées requièrent l’exécution de contrats intelligents. Le code qui régit ces contrats doit d’être robuste et ne pas présenter de vulnérabilités. Malheureusement, par le passé, un nombre important de protocoles de FiDé présentaient des vulnérabilités qui ont été exploitées, ce qui a causé des pertes importantes pour leurs utilisateurs. Selon Chainalysis, plus de 2 milliards de dollars ont été volés dans des protocoles de FiDé en 20212. De plus, de nombreux investisseurs ont perdu des fonds dans des escroqueries lors desquelles les créateurs ont construit ce qui semblait être un projet légitime avant de disparaître avec l’argent des investisseurs. Chainalysis indique que ces pratiques frauduleuses ont absorbé plus de 2,8 milliards de dollars de cryptomonnaies en 2021 et qu’elles sont courantes dans l’univers de la finance décentralisée3. Ces problèmes pourraient être limités à l’avenir grâce à une sensibilisation plus grande des investisseurs à l’égard de la finance décentralisée, à des processus de contrôle diligent renforcés et à de meilleures techniques de détection de la crypto-criminalité. De plus, la finance décentralisée suscite toujours une grande incertitude réglementaire quant à certains aspects comme la législation sur les valeurs mobilières et la politique fiscale.