Prix, taux et rendement des obligations

Lorsqu’il est question d’investir dans les obligations, il est important de comprendre le rapport entre les prix, les taux et les rendements.

Si vous achetez une obligation nouvellement émise et que vous prévoyez la conserver jusqu’à l’échéance, vous n’aurez pas à vous préoccuper des fluctuations des prix, des taux d’intérêt et des rendements à moins que l’obligation soit rachetée. Mais les investisseurs ne sont pas tenus d’acheter leurs obligations directement de l’émetteur et de les détenir jusqu’à l’échéance; ils peuvent en effet se tourner vers d’autres investisseurs pour acheter ou vendre des obligations sur ce qu’on appelle le « marché secondaire ». Les prix des obligations sur le marché secondaire peuvent être supérieurs ou inférieurs à leur valeur nominale, parce que la conjoncture économique et les conditions du marché se répercutent sur le prix que les investisseurs sont prêts à payer pour l’obtenir. Sans compter que le rendement prévu de l’obligation peut également fluctuer.

Comment le prix est mesuré

Le prix des obligations est important si vous avez l’intention d’en négocier avec d’autres investisseurs. Le prix d’une obligation correspond en effet au montant que les investisseurs sont disposés à payer pour acquérir une obligation existante.

Les prix des obligations sont généralement indiqués sous forme de pourcentage de la valeur nominale (ou la valeur au pair) de l’obligation.

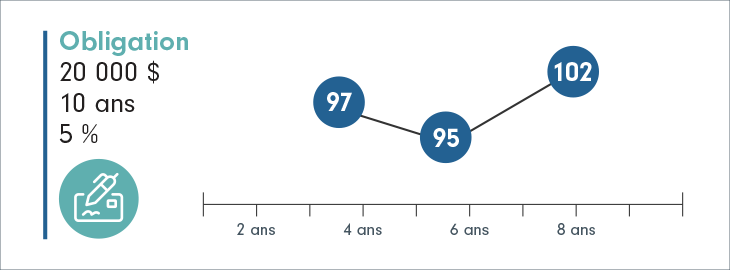

Exemple : Vous envisagez d’acquérir une obligation de société dont la valeur nominale s’établit à 20 000 $. À trois moments différents, son prix – le montant que les investisseurs sont prêts à payer– fluctue de 97, à 95, puis à 102. (Nota : les prix des obligations sont généralement présentés sous forme de pourcentage de la valeur nominale [au pair] – indiquant que les investisseurs seraient disposés à payer 97 %, 95 % ou 102 % de la valeur nominale [au pair] à différents moments. La même convention est utilisée dans les exemples ci-dessous.)

Prix et taux d’intérêt

Les taux d’intérêt courants peuvent avoir une incidence appréciable sur le prix que les investisseurs sont disposés à payer pour acquérir une obligation. Ainsi, s’ils sont plus élevés qu’au moment de l’émission des obligations existantes, le prix de ces dernières risque de chuter. En effet, il est probable que les nouvelles obligations soient émises à un taux nominal supérieur quand les taux d’intérêt augmentent, réduisant de ce fait l’attrait des anciennes obligations ou de celles qui sont en circulation, à moins qu’elles ne puissent être achetées à un prix moindre. Une hausse des taux d’intérêt entraîne par conséquent une baisse des prix des obligations existantes.

Par contre, si les taux d’intérêt baissent, les prix des obligations existantes ont tendance à augmenter, ce qui signifie qu’un investisseur peut parfois vendre une obligation pour un montant supérieur à son prix d’achat, puisque d’autres investisseurs sont disposés à verser une prime pour obtenir une obligation assortie d’un versement d’intérêts, aussi appelé coupon, plus élevé.

Les acheteurs voudront généralement payer moins pour une obligation dont le taux nominal est inférieur aux taux d’intérêt courants. Inversement, ils seront habituellement disposés à payer plus cher pour une obligation dont le taux nominal est supérieur aux taux en vigueur.

Le même rapport existe entre le prix et le rendement. Le taux de rendement d’une obligation correspond à son rendement exprimé sous forme de pourcentage annuel, et est en grande partie fonction du prix payé par l’acheteur. Dans un contexte de baisse des taux d’intérêt, les prix des obligations auront tendance à monter. C’est le contraire qui se produira dans un contexte de hausse de taux, le prix des obligations aura généralement pour effet de faire baisser les prix.

Exemple : prix et taux d’intérêt

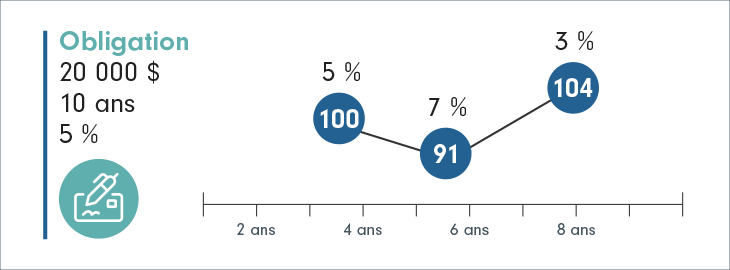

Supposons que vous achetez une obligation de société de 20 000 $ assortie d’un taux d’intérêt nominal de 5 %. Pendant que vous en êtes titulaire, le taux d’intérêt courant augmente à 7 %, pour ensuite tomber à 3 %.

1. Quand le taux d’intérêt est égal au taux nominal de l’obligation, le prix de cette dernière s’établit à 100, ce qui signifie que les investisseurs sont disposés à vous payer le montant intégral de 20 000 $ pour l’acquérir.

2. Les taux d’intérêt courants augmentent à 7 %. Les acheteurs peuvent obtenir de nouvelles obligations assorties d’un taux de près de 7 %, et par conséquent, ils n’envisageront d’acheter la vôtre que si vous leur accordez un escompte. Dans cet exemple, le prix chute à 91, ce qui veut dire qu’ils accepteront de vous verser 18 200 $ (20 000 $ x 0,91).

3. Le taux d’intérêt courant baissent à 3 %. Les acheteurs ne peuvent obtenir que 3 % sur les nouvelles obligations et sont donc disposés à payer un supplément pour acquérir votre obligation, qui verse des intérêts plus élevés. Dans cet exemple, le prix passe à 104, ce qui veut dire qu’ils sont prêts à vous payer la somme de 20 800 $ (20 000 $ x 1,04).

Autres facteurs qui influent sur le prix

Santé financière de l’émetteur

La santé financière de la société ou de l’entité gouvernementale émettrice a une incidence sur le taux nominal dont l’obligation est assortie : ainsi, les obligations mieux cotées émises par des institutions solvables offrent généralement des taux d’intérêt moins élevés, tandis que les sociétés ou les gouvernements moins solides financièrement devront offrir des taux bonifiés pour attirer les investisseurs.

La solvabilité de l’émetteur se répercute aussi sur le prix de l’obligation sur le marché secondaire. Si l’émetteur est financièrement solide, les investisseurs acceptent de payer un supplément, car ils sont persuadés qu’il sera en mesure de payer les intérêts exigibles sur l’obligation et de racheter cette dernière à l’échéance. Si toutefois l’émetteur éprouve des difficultés financières, et plus particulièrement si sa cote est abaissée par une des agences d’évaluation du crédit (voir l’article « Notation des obligations »), il est possible que les investisseurs s’en méfient davantage. Le cas échéant, le prix de ses obligations pourrait diminuer.

Le risque de crédit, c’est-à-dire le risque que la santé financière de l’émetteur se détériore, est proportionnel à la durée restante jusqu’à l’échéance. Par conséquent, les obligations à long terme ont également tendance à verser un supplément afin d’indemniser les investisseurs des risques additionnels qu’ils assument.

Inflation

Les pressions inflationnistes se traduisent généralement par un contexte de hausse des taux d’intérêt. Autrement dit, l’inflation a le même effet que les taux d’intérêt. Quand le taux d’inflation augmente, le prix d’une obligation tend à diminuer, puisqu’elle ne verse peut-être pas suffisamment d’intérêts pour garder une longueur d’avance sur l’inflation. Rappelez-vous que le taux nominal d’une obligation à taux fixe demeure généralement inchangé pour toute la durée de celle-ci.

Plus l’échéance d’une obligation est éloignée, plus il y a de risques que l’inflation augmente rapidement à un moment donné et exerce une pression à la baisse sur le prix de l’obligation. C’est d’ailleurs l’une des raisons pour lesquelles les obligations à long terme offrent des taux d’intérêt un peu plus élevés : elles doivent le faire pour attirer les investisseurs qui, autrement, pourraient craindre une montée du taux d’inflation. Il s’agit d’un des principaux risques que vous assumez lorsque vous acceptez de bloquer votre argent pendant une période de, disons, 30 ans.

Réduire la confusion entourant le prix des obligations

L’établissement du prix d’une obligation implique de nombreux facteurs, mais la détermination de ce prix peut être encore plus complexe en raison de la façon dont les obligations sont négociées. En effet, les actions sont négociées tout au long de la journée; il est donc plus facile pour les investisseurs de connaître rapidement le prix que les autres investisseurs sont actuellement prêts à payer pour souscrire une action. En ce qui concerne les obligations, la situation est rarement aussi simple.

Les prix indiqués sur les relevés ne correspondent pas nécessairement à ceux que vous avez payés

Pour de nombreux titres à revenu fixe, notamment ceux qui ne sont pas négociés activement, le prix qui est inscrit sur un relevé découle des calculs des fournisseurs de prix du secteur plutôt que du dernier cours de négociation (comme dans le cas des actions).

Le prix dérivé tient compte de différents facteurs comme le taux nominal, l’échéance et la cote de crédit. Il est également fondé sur d’importants blocs de négociation. Mais il pourrait ne pas prendre en considération chacun des facteurs susceptibles d’influer sur le prix qui vous serait offert si vous tentiez de vendre l’obligation.

La fixation du prix dérivé est répandue dans l’ensemble du secteur.

Peu d’obligations sont inscrites en bourse

Dans la plupart des cas, les obligations ne sont pas inscrites à la cote d’une bourse. Parmi les centaines de milliers d’obligations qui sont enregistrées, quelques milliers seulement sont offertes de manière générale sur une bourse au cours d’une journée donnée. Ces obligations seront assorties d’un prix offert, c’est-à-dire le prix que le courtier demande à l’investisseur. Les obligations du gouvernement du Canada et de sociétés comportent aussi fréquemment un cours acheteur, qui correspond au prix que les investisseurs recevraient s’ils les vendaient. Le cours acheteur du courtier est rarement indiqué pour les obligations moins liquides, comme les obligations provinciales.

Si aucun cours acheteur n’est indiqué, vous devrez obtenir une cotation d’un négociateur d’obligations.

Rendement

Le taux de rendement correspond au rendement prévu d’un placement exprimé sous forme de pourcentage annuel. Par exemple, un taux de rendement de 6 % signifie que le placement dégage un revenu moyen de 6 % chaque année. Il existe plusieurs façons de calculer le taux de rendement, mais quelle que soit votre méthode de calcul, le rapport entre le prix et le taux de rendement reste constant : plus le prix que vous payez pour une obligation est élevé, plus son rendement sera faible, et vice-versa.

Le taux de rendement courant est la façon la plus simple de calculer le rendement :

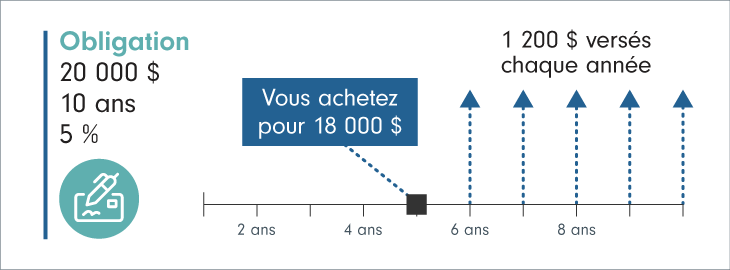

Par exemple, si vous déboursez 20 000 $ pour une obligation assortie de versements d’intérêts de 1 200 $ par année, son taux de rendement courant s’élève à 6 %. Bien que le taux de rendement courant soit facile à calculer, il ne s’agit pas d’une mesure aussi précise que le rendement à l’échéance. Dans notre exemple, le rendement à l’échéance s’élève à près de 9,25 %.

Rendement à l’échéance

Le rendement à l’échéance est souvent le taux que les investisseurs veulent connaître quand ils envisagent l’achat d’une obligation. Il nécessite un calcul complexe, qui prend en compte les facteurs ci-dessous.

- Taux d’intérêt nominal : Plus le taux d’intérêt nominal d’une obligation (le versement d’intérêts) est élevé, plus son rendement est élevé. C’est parce que l’obligation versera chaque année un pourcentage accru de sa valeur nominale sous forme d’intérêts.

- Prix : Plus le prix d’une obligation est élevé, plus son rendement est faible. C’est parce que l’investisseur qui achète l’obligation doit payer davantage pour obtenir le même rendement.

- Années à courir jusqu’à l’échéance : Le rendement à l’échéance prend en compte les intérêts composés que vous pouvez obtenir à l’égard d’une obligation si vous réinvestissez vos versements d’intérêts.

- Écart entre la valeur nominale et le prix : Si vous conservez une obligation jusqu’à l’échéance, vous toucherez sa valeur nominale. Le prix réel que vous avez payé pour l’acquérir pourrait être supérieur ou inférieur à sa valeur nominale. Le rendement à l’échéance prend en considération cette différence.

Par exemple, disons qu’une obligation a une valeur nominale de 20 000 $. Vous l’achetez à 90, ce qui signifie que vous payez 90 % de sa valeur nominale, soit 18 000 $. Il reste cinq ans à courir avant l’échéance

Le rendement courant de l’obligation est de 6,7 % (intérêts annuels de 1 200 $ / 18 000 $ x 100).

Dans ce cas-ci toutefois, le rendement à l’échéance de l’obligation est plus élevé. Il prend en considération le fait que vous pouvez obtenir des intérêts composés en réinvestissant la somme de 1 200 $ que vous recevez chaque année. Il tient également compte du fait que lorsque l’obligation viendra à échéance, vous recevrez 20 000 $, c’est-à-dire 2 000 $ de plus que ce que vous avez payé au départ.

Rendement au remboursement par anticipation

Le rendement au remboursement par anticipation est le rendement qui est calculé jusqu’à la prochaine date de remboursement par anticipation, au lieu de la date d’échéance, en utilisant la même formule.

Rendement au pire

Le rendement au pire correspond au rendement le moins favorable que vous pourriez obtenir, en supposant que l’émetteur ne se trouve pas en situation de défaut. Il s’agit du rendement le moins élevé entre le rendement au remboursement par anticipation et le rendement à l’échéance.

Rendements et versements d’intérêts

Il arrive que deux obligations qui présentent la même valeur nominale et le même rendement à l’échéance offrent néanmoins des versements d’intérêts différents. C’est parce qu’il est possible que leurs taux d’intérêt nominal soient différents.

Si vous investissez des obligations essentiellement pour toucher un revenu régulier, ne vous attardez pas uniquement au rendement à l’échéance; examinez aussi le taux d’intérêt nominal, puisqu’il vous permet de déterminer le montant d’argent vous recevrez chaque année.

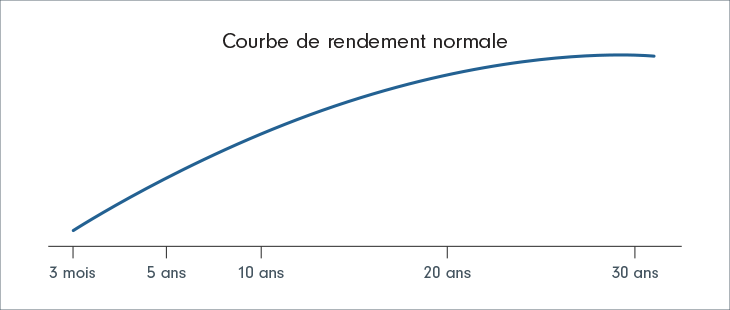

Courbe de rendement et date d’échéance

Une courbe de rendement est un graphique qui illustre le rapport entre le rendement et l’échéance d’un ensemble de titres similaires. Il existe différents modèles de courbes de rendement; les deux que les investisseurs examinent le plus souvent sont la courbe des taux des titres du Trésor américain et la courbe des taux canadienne.

La forme d’une courbe de rendement peut vous aider à décider s’il est plus avantageux d’opter pour une obligation à long terme ou à court terme. En règle générale, les investisseurs s’attendent à ce que les obligations à long terme dégagent des rendements supérieurs. Ils exigent en effet d’être adéquatement compensés lorsqu’ils prêtent de l’argent sur une plus longue période. En outre, plus l’échéance est éloignée, et plus l’incidence d’un changement des taux d’intérêt sur le prix de l’obligation est importante.

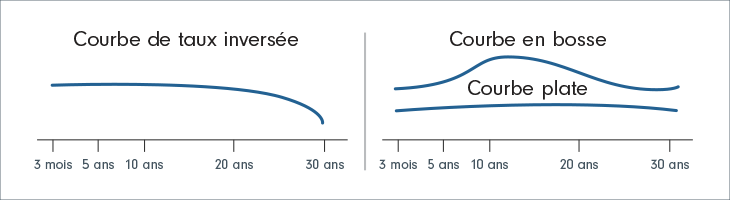

Courbe de rendement normale ou ascendante

Une courbe de rendement « normale » (aussi appelée une courbe de rendement positive ou ascendante) signifie que le rendement des obligations à long terme est supérieur à celui des obligations à court terme. Cette situation est très courante d’un point de vue historique, puisque les investisseurs s’attendent à toucher un meilleur rendement lorsqu’ils prêtent leur argent sur une plus longue période.

Autres courbes de rendement

D’autres courbes de rendement sont possibles lorsque les taux à long terme sont inférieurs aux taux à court terme. Ces courbes pourraient vous inciter à revoir votre décision d’acheter une obligation à long terme.