Démystifier la duration : une explication de la duration des obligations

En matière d’obligations, quelle est la première chose qui vous vient en tête lorsque vous voyez le terme « duration »?

On vous pardonnerait de penser que ce terme désigne la durée de l’obligation – ou alors sa « durée de vie » ou le nombre d’années avant qu’elle soit remboursée. Cependant, la duration d’une obligation est quelque chose d’un peu plus compliqué.

Définition de la duration

La duration est une mesure de la sensibilité d’une obligation ou d’un portefeuille d’obligations aux variations des taux d’intérêt (le risque de taux d’intérêt). Les calculs de duration sont largement utilisés par les investisseurs dans les titres à revenu fixe, étant donné l’étroite relation entre les taux d’intérêt et les cours des obligations. Comme vous le savez peut-être, il existe une relation inverse entre les taux d’intérêt et les cours des obligations, c’est-à-dire que lorsque les taux d’intérêt augmentent, le prix des obligations diminue, et inversement.

Les taux d’intérêt – que l’on appelle aussi souvent le coût d’emprunt – sont fixés par les banques centrales et sont l’un des outils utilisés pour favoriser la croissance ou limiter l’inflation au sein d’une économie. Si une banque centrale cherche à stimuler l’économie, elle peut abaisser les taux d’intérêt pour encourager l’emprunt et, par conséquent, les dépenses. Cependant, cela peut aussi faire baisser le prix des obligations du pays.

Supposons maintenant que vous êtes un gestionnaire de fonds responsable d’un portefeuille obligataire. Ne serait-il pas d’une grande utilité de connaître le degré de sensibilité de vos avoirs aux variations des taux d’intérêt? Voilà pourquoi il est aussi important de comprendre la duration.

Exploiter la duration

La plupart des investisseurs en obligations professionnels ont un point de vue sur la santé de l’économie et la direction future des taux d’intérêt pour les marchés dans lesquels ils investissent. Ils peuvent utiliser des pondérations axées sur la duration pour refléter ces points de vue à l’intérieur d’un portefeuille de titres à revenu fixe.

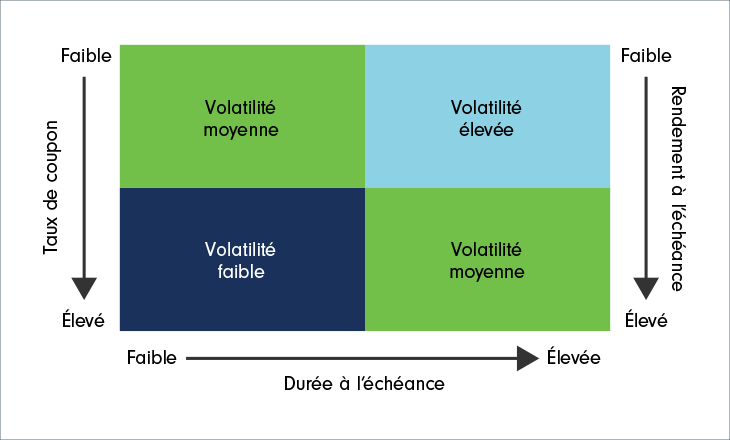

D’une façon générale, les obligations à long terme assorties de faibles taux de coupon ont une duration plus longue. Plus l’échéance de l’obligation est éloignée, plus les taux d’intérêt ont le temps de fluctuer et d’avoir un effet négatif sur le prix de l’obligation.

À l’inverse, les obligations dont l’échéance est plus rapprochée ou dont le taux de coupon est plus élevé ont une duration plus courte, puisqu’elles sont moins sensibles aux changements des taux d’intérêt.

Comprendre la duration

À titre d’illustration seulement.

Si les investisseurs s’attendent à ce que les taux d’intérêt baissent (ce qui signifie que les prix des obligations devraient augmenter), ils auront tendance à bâtir un portefeuille plus sensible aux taux d’intérêt composé d’obligations à duration élevée.

En revanche, les investisseurs qui anticipent une hausse des taux d’intérêt voudront probablement atténuer les effets sur leur portefeuille. Ils auront alors probablement une préférence pour les obligations à duration plus courte – qui sont assorties de coupons élevés et qui ont des échéances plus courtes.

Calcul de la duration

Les professionnels du placement utilisent la duration parce qu’elle les aide à décortiquer plusieurs caractéristiques des obligations, comme la date d’échéance et les paiements de coupons, afin d’obtenir un seul chiffre qui traduit la sensibilité du prix de l’obligation aux variations des taux d’intérêt.

Il est possible de calculer la duration d’obligations individuelles et d’un portefeuille d’obligations. Deux méthodes couramment utilisées sont la duration simplifiée (aussi appelée la duration Macaulay) et la duration modifiée.

Même si la duration est une mesure très utile pour évaluer le risque de taux d’intérêt d’un portefeuille de titres à revenu fixe, il est important de se rappeler qu’il y a d’autres facteurs à considérer. Le risque de crédit, le risque d’inflation et le risque de liquidité ne sont que quelques-uns des éléments dont il faut tenir compte lorsqu’on envisage d’investir dans un placement à revenu fixe.