Le conflit favorise les marchandises et le Canada

Dans notre article de janvier, nous terminions en soulignant brièvement l’augmentation des risques géopolitiques. Malheureusement, nous reprenons là où nous nous étions arrêtés, alors que la guerre en Iran fait rage sur les marchés mondiaux. Les actions et les obligations ont chuté, les prix du pétrole ont bondi et la volatilité a augmenté dans l’ensemble des catégories d’actifs.

La guerre a peut-être été inattendue, mais elle n’est pas sortie de nulle part. Il est devenu évident que les États-Unis, qui sont au cœur de ce qu’on a appelé l’ordre international fondé sur des règles1, se sentent de moins en moins restreints. Nous ne pouvons évidemment pas savoir quel sera le résultat de la guerre, mais nous pouvons être raisonnablement certains que la dynamique qui l’a menée persistera.

Une dynamique particulièrement pertinente à notre travail de répartition de l’actif est ce qui semble être une ruée vers les ressources à l’échelle mondiale. Cela rend les marchandises plus intéressantes en tant que placement et couverture. Nous analysons ci-dessous les conséquences de notre positionnement dans les fonds multiactifs dont nous sommes responsables.

Plus pour le Canada

La demande plus forte pour les marchandises en raison des préoccupations liées à l’offre favorise les producteurs fiables de ces marchandises. Le Canada en est un (il n’y en a pas beaucoup). Nous rachetons des actifs canadiens depuis le début de l’année dernière et, au cours des derniers mois, nous avons surpondéré les actions canadiennes et le dollar canadien.

Les prix plus élevés des marchandises sont manifestement à l’origine de l’optimisme pour les actions canadiennes – les actions des matériaux et de l’énergie représentent 38 % de l’indice composé S&P TSX au 31 mars 20262, soit plus du quadruple de la pondération dans le reste du monde. Peu importe ce qui se passe dans l’économie intérieure du Canada, si les marchandises se redressent, les actions canadiennes auront tendance à mieux se comporter (du moins sur une base relative). Si les prix des marchandises demeurent à ces niveaux élevés, nos analystes estiment que bon nombre des actions du secteur des ressources, qui ont déjà beaucoup monté, produiront tout de même des quantités considérables de flux de trésorerie disponibles, ce qui pourrait soutenir une appréciation supplémentaire.

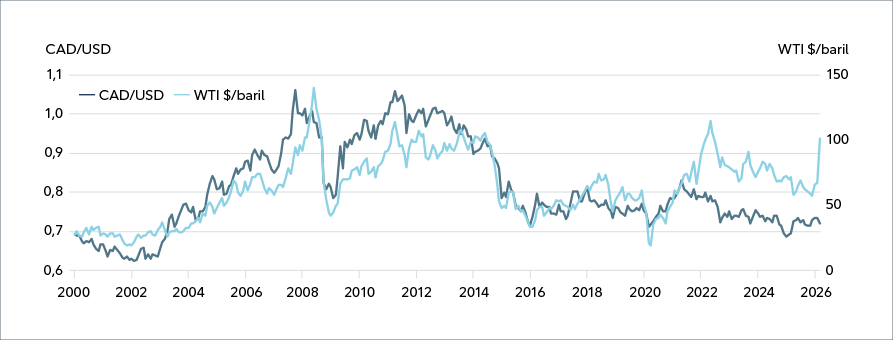

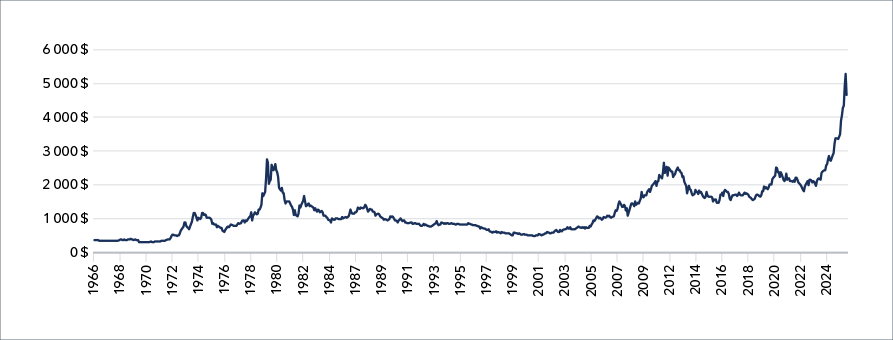

TABLEAU 1 – Depuis la pandémie, le dollar canadien s’est dissocié des fluctuations du WTI

Source : Bloomberg, au 31 mars 2026.

L’effet haussier de l’augmentation du prix des marchandises sur le dollar canadien est moins évident, compte tenu du déclin du phénomène du pétrodollar au cours des dernières années (voir le tableau 1). Toutefois, la rupture de ce lien entre le pétrole et le dollar canadien a largement reflété l’incapacité de la hausse des prix à stimuler les investissements nationaux dans le secteur, qui est le principal canal par lequel ces prix influent sur l’économie. La politique au Canada semble maintenant plus favorable à cet investissement qui stimule la croissance.

Les marchés ont commencé à s’en rendre compte, s’attendant maintenant à ce que les taux d’intérêt canadiens augmentent cette année même si les taux diminuent aux États-Unis. Dans ce contexte, on peut s’attendre à ce que le lien entre le prix des marchandises et la valeur du dollar canadien refasse surface dans une plus grande mesure.

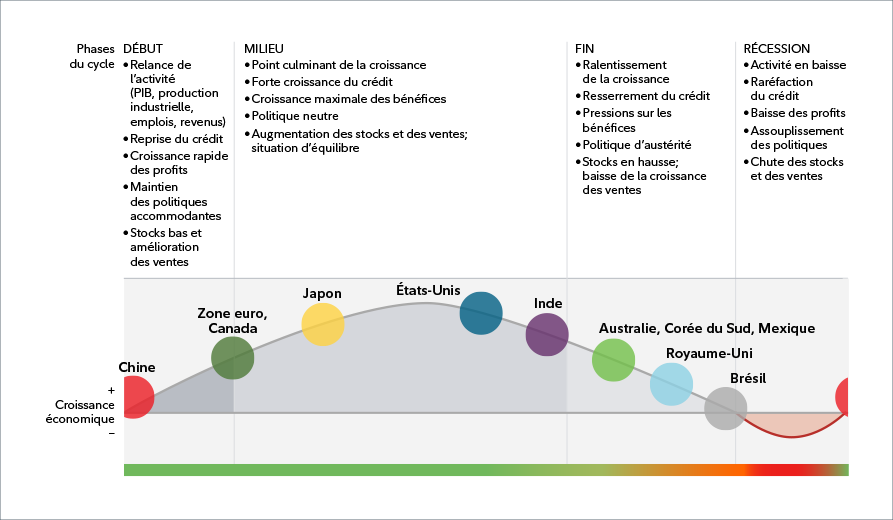

Les conditions économiques au Canada demeurent faibles, c’est certain. Or, comme nous l’avons fait valoir, nous croyons que nous passons la période de difficultés maximales pour l’économie intérieure, avec le choc de la révision des taux d’intérêt sur le logement et le choc des tarifs douaniers sur les entreprises qui devraient s’estomper au cours des prochains trimestres. La hausse des investissements attribuable au raffermissement des prix des marchandises et à un contexte structurel plus favorable devrait aider davantage. Dans ce contexte, notre équipe de recherche sur la répartition de l’actif considère que la position cyclique du Canada figure parmi les meilleures des principales économies mondiales (voir le tableau 2).

TABLEAU 2 – Le cadre du cycle économique porte à croire que le Canada est bien placé

Source : Fidelity, au 28 février 2026.

Pendant une décennie, nous avons sous-pondéré les actifs canadiens. La surpondération des actifs canadiens ne devrait pas être perçue comme un signe que nous nous attendons à une décennie de rendement supérieur. Comme toujours, nous ajusterons notre positionnement en fonction de l’évolution des perspectives. À l’heure actuelle, toutefois, nous considérons que les conditions n’ont, de mémoire, jamais été autant favorables pour stimuler le rendement relatif positif des actifs canadiens par rapport au reste du monde.

Grande diversification

Dans un monde plus incertain où les actifs physiques deviennent plus précieux par rapport aux promesses futures, les marchandises deviennent plus utiles comme couverture de portefeuille

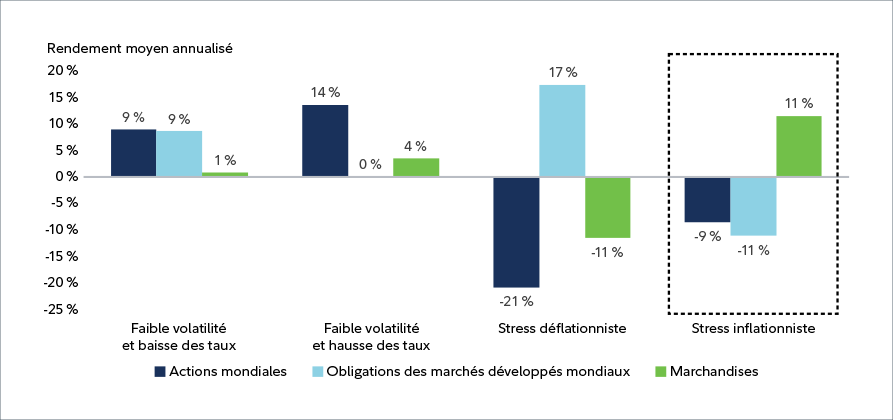

La réaction du marché au conflit en Iran, soit les actions et les obligations qui chutent tandis que les prix des marchandises augmentent, est typique d’un choc inflationniste (voir le tableau 3). Pendant une génération, nous n’avons vu pratiquement aucun choc de ce genre, car l’inflation est demeurée faible et stable, ce qui signifie que les chocs économiques qui ont touché les marchés étaient principalement des chocs de croissance. Or, ces chocs poussent les actions et les obligations dans des directions opposées – une économie plus forte stimule les actions grâce à la hausse des bénéfices, mais nuit aux obligations en raison de la hausse des taux d’intérêt, et vice versa. C’est pourquoi la structure de portefeuille 60/40 a si bien fonctionné pendant si longtemps, les obligations amortissant les baisses des actions en cas de chocs de croissance négatifs.

En 2022, nous avons connu un choc inflationniste important qui a entraîné un affaiblissement marqué des actions et des obligations au cours de l’une des pires années pour les stratégies équilibrées depuis des décennies. Il semble que nous ayons un autre choc de ce genre sur les bras, du moins sur le plan de l’orientation. Et comme la mondialisation perd du terrain et que l’inflation sous-jacente s’est détachée de son ancrage, nous pourrions faire face à d’autres chocs inflationnistes au cours des prochaines années.

TABLEAU 3 – Rendements réels dans des contextes de marché distincts

Source : L’élément « Actions mondiales » combine les actions canadiennes à 25 %, les actions américaines à 37,5 % et les actions mondiales, hors États-Unis et Canada, à 37,5 %. Les actions canadiennes sont représentées par l’indice de rendement total S&P/TSX-300 Canada (1950–2022); les actions américaines par l’indice Fidelity Top 3000 Stock (1950–1970) et le Dow Jones U.S. Total Stock Market (1970–2022); les actions mondiales, hors États-Unis et Canada par l’indice GFD World ex USA Return (1950–1972), l’indice MSCI EAEO (1972–1988) et par l’indice MSCI EAEO à 67 % + l’indice MSCI Marchés émergents à 33 % (1988–2022). L’élément « Obligations des marchés développés mondiaux » hors Canada reflète les données personnalisées de l’équipe de répartition mondiale de l’actif. L’élément « Marchandises » est représenté par l’indice de rendement total Bloomberg Commodities (1950–2022).

Comme nous l’avons écrit à de nombreuses reprises, si les obligations devaient être moins fiables en tant que couverture du risque lié aux actions qui domine nos portefeuilles multiactifs, nous devons faire preuve de plus de créativité dans notre diversification. Les marchandises font partie de cette stratégie – si nous sommes préoccupés par la vulnérabilité des portefeuilles 60/40 aux chocs inflationnistes, il est utile de posséder ce qui fait partie du choc inflationniste. Notre décision de diversifier nos placements dans l’or il y a des années a été prise dans ce contexte, et elle a été un facteur important des rendements ajustés au risque (voir le tableau 4). Plus récemment, nous avons lancé une stratégie de contrats à terme sur marchandises qui offre une exposition à un large éventail de marchandises qui, comme l’or, devraient profiter d’un contexte d’inflation et d’incertitudes accrues. De plus, en 2021, nous avons lancé le Fonds Fidelity Gestion de l’inflation, que nous utilisons comme élément de base dans un certain nombre de nos fonds et qui est accessible au public. Il s’agit d’un fonds à actifs multiples qui intègre des actifs réels qui devraient être plus résilients aux chocs inflationnistes; en effet, le Fonds a dégagé un rendement de 8,3 % au premier trimestre de 2026 contre un rendement de 1,6 % pour le Portefeuille Fidelity Équilibre mondial, série F**. Pour sa part, l’indice S&P 500 a reculé de 4,4 % (en dollars américains) au cours du trimestre.

Il y a toutefois une limite à ce qu’un portefeuille diversifié devrait détenir en ce qui concerne les marchandises : elles sont très volatiles et ne produisent pas de flux de trésorerie, ce qui signifie que leurs rendements ajustés au risque comme placement autonome tendent à ne pas être très bons. Par conséquent, nous adoptons depuis longtemps une approche plus large en matière de diversification dans nos fonds multiactifs – intégrant des positions en devises, des catégories d’actifs élargies (p. ex., obligations indexées sur l’inflation, titres de créance des marchés émergents) et des placements non traditionnels en plus des marchandises. Or, dans la mesure où les marchandises et les actifs connexes peuvent augmenter alors que très peu d’autres éléments sont à la hausse dans un contexte de choc inflationniste, elles peuvent constituer un élément important de la stratégie.

TABLEAU 4 – Un contexte où l’or brille le plus

Or – corrigé de l’inflation, dollar américain par once en 2026.

Source : Bloomberg, au 31 mars 2026. Les données concernant l’indice des prix à la consommation ne sont pas disponibles pour le mois de mars. Il s’agit donc d’une estimation basée sur les douze derniers mois.

Gestion du risque

Les marchés ont été remarquablement résilients aux chocs au cours des dernières années, principalement autour du jour de la libération en avril dernier, où une baisse de 15 % de l’indice S&P 500 a été dénouée en quelques semaines. Les marchés pourraient aussi bien résister au choc iranien. Cependant, nous ne pouvons pas tenir cela pour acquis et, dans ce contexte, nous avons profité de la vigueur du marché boursier au cours des deux premiers mois de l’année pour réduire notre risque. Nous continuons de surpondérer modestement les actions au moment où nous écrivons ces lignes, encouragés en particulier par la vigueur des bénéfices des sociétés, qui atténue une partie du pessimisme plus récent à l’égard de l’IA et de son incidence potentielle sur les marchés de l’emploi, et nous n’essayons pas de prédire l’issue du conflit en Iran à court terme. Comme toujours, nous continuerons d’ajuster notre positionnement en fonction de notre processus de répartition active de l’actif, dans le but de stimuler le rendement tout en maîtrisant le risque dans les fonds multiactifs dont nous sommes responsables.

**Rendement par période standard (%)

3 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

|

| Portefeuille Fidelity Équilibre mondial | 1,6 | 14,7 | 14,0 | 8,5 | 8,3 | 6,8* |

| Fonds Fidelity Gestion de l’inflation | 8,3 |

15,0 | 9,9 | -- | -- | 7,4* |

Source : Fidelity Investments Canada, au 31 mars 2026. Données en dollars canadiens après déduction des frais de série F. Les rendements pour les périodes de plus d’un an sont annualisés. Le rendement passé n’est pas une garantie du rendement futur.

* La date de création du Portefeuille Fidelity Équilibre mondial est le 18 avril 2007. La date de création du Fonds Fidelity Gestion de l’inflation est le 28 septembre 2021.

1 World Economic Forum – Davos 2026.

2 Bloomberg

Rédigé par :

David Wolf l Gestionnaire de portefeuille

David Wolf est gestionnaire de portefeuille chez Fidelity Investments. Il est cogestionnaire des Portefeuilles gérés de Fidelity, du Fonds Fidelity Actions mondiales+, du Fonds Fidelity Actions mondiales+ Équilibre, du Fonds Fidelity Répartition d’actifs canadiens, du Fonds Fidelity Équilibre Canada, du Fonds Fidelity Revenu mensuel, du Fonds Fidelity Revenu mensuel américain, du Fonds Fidelity Revenu mensuel mondial, du Fonds Fidelity Dividendes mondiaux, du Fonds Fidelity Répartition de revenu, du Fonds Fidelity Équilibre Amérique, du Fonds Fidelity Revenu conservateur, du Fonds Fidelity Étoile du NordMD, du Fonds Fidelity Étoile du NordMD – Équilibre, de la Catégorie Fidelity Occasions canado-américaines, du Fonds Fidelity Gestion de l’inflation, du FNB Fidelity Revenu mensuel canadien élevé, du Fonds Fidelity FNB Revenu mensuel mondial élevé et du Fonds Fidelity FNB Dividendes mondiaux tactiques. Il est également cogestionnaire de portefeuille du Mandat privé Fidelity Revenu conservateur, du Mandat privé Fidelity Répartition de l’actif, du Mandat privé Fidelity Équilibre, du Mandat privé Fidelity Équilibre – Revenu, du Mandat privé Fidelity Croissance et revenu américains, du Mandat privé Fidelity Répartition mondiale et du Mandat privé Fidelity Répartition mondiale – Devises neutres.

David Tulk, CFA l Gestionnaire de portefeuille

David Tulk est gestionnaire de portefeuille auprès de Fidelity Investments. Il est cogestionnaire du Fonds Fidelity Équilibre Amérique, du Mandat privé Fidelity Répartition de l’actif, du Mandat privé Fidelity Équilibre – Revenu, du Portefeuille Fidelity Équilibre, du Fonds Fidelity Actions mondiales+ Équilibre, du Mandat privé équilibré Fidelity, du Fonds Fidelity Répartition d’actifs canadiens, du Fonds Fidelity Équilibre Canada, du Fonds Fidelity FNB Revenu mensuel canadien élevé, du Fonds Fidelity Revenu conservateur, du Mandat privé Fidelity Revenu conservateur, du Portefeuille Fidelity Gestion prudente du risque, du Mandat privé Fidelity Répartition mondiale, Portefeuille Fidelity Équilibre mondial, du Fonds Fidelity Dividendes mondiaux, du Portefeuille Fidelity Actions mondiales, du Portefeuille Fidelity Croissance mondiale, du Mandat privé Fidelity Croissance mondiale, du Portefeuille Fidelity revenu Équilibre mondial, du Fonds Fidelity FNB Revenu mensuel mondial élevé, du Fonds Fidelity Revenu mensuel mondial, du Portefeuille Fidelity Croissance, du Fonds Fidelity Répartition de revenu, du Portefeuille Fidelity Revenu, du Fonds Fidelity Gestion de l’inflation, du Fonds Fidelity Revenu mensuel, du Fonds Fidelity Étoile du Nord® – Équilibre, du Fonds Fidelity FNB Dividendes mondiaux tactiques, Mandat privé Fidelity Croissance et revenu américains et du Fonds Fidelity Revenu mensuel américain.

Ilan Kolet l Gestionnaire de portefeuille institutionnel

Ilan Kolet est gestionnaire de portefeuille institutionnel auprès de Fidelity Investments. À ce titre, M. Kolet est membre de l’équipe de gestion des placements et possède des connaissances approfondies sur la philosophie, la méthode de placement et l’élaboration de portefeuilles. Il prête main-forte aux gestionnaires de portefeuille et aux chefs des placements en veillant à ce que les portefeuilles soient gérés conformément aux attentes des clients.

Bruno Crocco, CFA l Gestionnaire de portefeuille

Bruno Crocco est gestionnaire de portefeuille auprès de Fidelity Investments. Il est cogestionnaire des Portefeuilles de retraite Fidelity Passage, des Portefeuilles institutionnels Fidelity Passage et des Portefeuilles indiciels Fidelity Passage Plus. Il est également cogestionnaire de la gamme de produits à répartition tactique de l’actif et d’autres stratégies multiactifs destinées aux investisseurs canadiens

Jon Knowles, CFA l Gestionnaire de portefeuille institutionnel

Jon Knowles est gestionnaire de portefeuille institutionnel auprès de Fidelity Investments. À ce titre, il est membre de l’équipe de gestion des placements et possède des connaissances approfondies de la philosophie, de la méthode de placement et de l’élaboration de portefeuille. Il prête main-forte aux gestionnaires de portefeuille et aux chefs des placements en veillant à ce que les portefeuilles soient gérés conformément aux attentes des clients.

Tout placement dans un fonds commun de placement ou un fonds négocié en bourse (FNB) peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais de courtage et des charges. Veuillez lire le prospectus du fonds commun de placement ou du FNB avant d’investir, car il contient des renseignements détaillés sur le placement. Les taux de rendement indiqués représentent les taux de rendement antérieurs totaux, composés sur une base annuelle pour la période précisée, compte tenu de la fluctuation de la valeur liquidative des parts et du réinvestissement des distributions. Ils excluent les frais d’acquisition, de rachat, de distribution et d’option, ainsi que l’impôt sur le revenu à payer par tout porteur de parts, ce qui aurait eu pour effet de réduire le rendement. Les fonds communs de placement et les FNB ne sont pas garantis. Leur valeur est appelée à fluctuer fréquemment, et les investisseurs pourraient réaliser un profit ou subir une perte. Le rendement passé pourrait ou non être reproduit.

Le rendement des indices est présenté uniquement à des fins de comparaison. Les indices ne font l’objet d’aucune gestion et leur rendement ne tient pas compte des commissions de vente ni des frais, qui auraient pour effet de réduire le rendement. Il n’est pas possible d’investir directement dans un indice.

De temps à autre, un gestionnaire, analyste ou autre employé de Fidelity peut exprimer une opinion sur une société, un titre, une industrie ou un secteur du marché. Les opinions exprimées par ces personnes représentent un point de vue personnel à un moment donné et ne constituent pas nécessairement celui de Fidelity ou d’autres personnes au sein de l’organisation. Ces opinions sont appelées à changer à tout moment selon l’évolution des marchés et d’autres facteurs, et Fidelity décline toute responsabilité concernant la mise à jour de cette information. Ceux-ci ne peuvent pas être considérés comme des conseils en placement fiables ni comme une indication d’achat ou de vente visant un Fonds Fidelity, car les décisions de placement relatives aux Fonds Fidelity sont prises en fonction de nombreux facteurs.

Certaines déclarations formulées dans ce commentaire peuvent contenir des énoncés prospectifs de nature prévisionnelle pouvant inclure des termes tels que « prévoit », « anticipe », « a l’intention », « planifie », « croit », « estime » et d’autres expressions semblables ou leurs versions négatives correspondantes. Les énoncés prospectifs s’appuient sur des attentes et prévisions visant des facteurs généraux pertinents liés à la situation économique, au contexte politique et aux conditions du marché, comme les taux d’intérêt, et supposent qu’aucun changement n’est apporté au taux d’imposition en vigueur ni à la législation applicable. Les attentes et les projections se rapportant à des événements futurs sont intrinsèquement soumises, entre autres, à des risques et incertitudes parfois imprévisibles, et peuvent, par conséquent, se révéler incorrectes à l’avenir. Ces énoncés ne sont pas une garantie des rendements futurs, et les événements réels pourraient être substantiellement différents de ceux exprimés ou projetés dans les énoncés prospectifs. Certains éléments importants peuvent contribuer à ces écarts, y compris, notamment, les facteurs généraux liés à la situation économique, au contexte politique et aux conditions du marché en Amérique du Nord ou ailleurs dans le monde, les taux d’intérêt et de change, les marchés boursiers et les marchés financiers mondiaux, la concurrence commerciale et les catastrophes. Vous devez donc éviter de vous fier indûment aux énoncés prospectifs. En outre, nous n’avons pas l’intention de mettre à jour ces énoncés à la suite de l’obtention de nouveaux renseignements, de la concrétisation d’événements futurs ou pour quelque autre raison que ce soit.

« Fidelity Investments » ou « Fidelity » désignent collectivement : i) FMR LLC, une société américaine, et certaines filiales qui comprennent Fidelity Management & Research Company (FMR Co.) et Fidelity Management & Research (Canada) ULC (FMR-Canada) – qui exerce ses activités en Colombie-Britannique sous le nom de FMR Investments Canada ULC; et ii) Fidelity Investments Canada s.r.i. (FIC) et ses sociétés affiliées. FMR-Canada a commencé ses activités en Ontario le 1er février 2018. FMR-Canada est inscrite à titre de gestionnaire de portefeuille auprès de la Commission des valeurs mobilières de l’Ontario (« CVMO ») et de gestionnaire de portefeuille auprès des autres commissions canadiennes en valeurs mobilières. Les activités de FMR-Canada se limitent actuellement à l’offre de stratégies de répartition mondiale de l’actif par une équipe de gestion de portefeuille discrète au sein de la société. Les stratégies de répartition mondiale de l’actif sont offertes par FMR-Canada en sa qualité de sous-conseiller pour les comptes dont le conseiller est FIC, agissant alors à titre de sous-conseiller direct de FIC ou de sous-conseiller par l’intermédiaire de conseillers Fidelity qui ne sont pas Canadiens, notamment (et principalement) des conseillers en placements inscrits auprès de la Securities and Exchange Commission des États-Unis, comme FMR Co., Inc. (« FMRCo »). FMR-Canada n’offre pas directement ces stratégies aux investisseurs canadiens. FMR-Canada a également enregistré « Fidelity Investments » en tant que nom commercial au Canada.

Les énoncés aux présentes reposent sur des renseignements jugés fiables et sont fournis à titre indicatif uniquement. Si ces renseignements reposent sur de l’information provenant, en tout ou en partie, de tiers, il nous est impossible de garantir qu’ils sont en tout temps exacts, complets et à jour. Ils ne peuvent être interprétés comme des conseils en placement ni comme des conseils d’ordre juridique ou fiscal, et ils ne constituent ni une offre ni une sollicitation d’achat. Les graphiques et les tableaux sont utilisés à des fins d’illustration seulement et ne reflètent pas la valeur future ni le rendement d’un fonds ou d’un portefeuille. Toute stratégie de placement doit être évaluée en fonction des objectifs de placement et de la tolérance au risque de l’investisseur. Fidelity Investments Canada s.r.i., ses sociétés affiliées et les entités qui lui sont apparentées ne peuvent être tenues responsables de quelque erreur ou omission éventuelle ni de quelque perte ou dommage subi.

© 2026 Fidelity Investments Canada s.r.i. Tous droits réservés. Fidelity Investments est une marque déposée de Fidelity Investments Canada s.r.i. Le présentateur n’est inscrit auprès d’aucune commission des valeurs mobilières et, par conséquent, ne peut pas fournir de conseils sur les titres.

INM-3579000 12/25 3604912-v20251218