L’ABC du CELI

Quelle que soit la raison pour laquelle vous souhaitez épargner, le compte d’épargne libre d’impôt (CELI) est une excellente façon d’investir en vue d’atteindre un objectif financier à long terme – comme la planification de sa retraite – ou à court terme – comme acheter une voiture ou partir en voyage.

Saviez-vous que si vous n'avez jamais ouvert de CELI, vous pouvez y verser jusqu'à concurrence de 109 000 $ aujourd'hui*?

Qu’est-ce qu’un CELI? Un CELI est un véhicule d'épargne flexible. Les retraits et les gains générés dans un CELI ne sont pas imposables, ce qui en fait une solution idéale pour accumuler de l'argent et réaliser vos objectifs.

Quelques chiffres à connaître

0 $

Impôt à payer sur les revenus du CELI

7 000 $

Plafond de cotisation au CELI pour 2026

109 000 $

Plafond de cotisation global au CELI*

Depuis 2009, le CELI est une façon unique pour les Canadiens d’épargner et d’investir, tout en réduisant leur fardeau fiscal. Les résidents canadiens ayant un numéro d’assurance sociale et ayant atteint l’âge de la majorité dans leur province de résidence pouvaient épargner jusqu’à 6 000 $ par année jusqu'en 2023, lorsque le montant de la cotisation a été augmenté à 6 500 $. En 2024, le plafond de cotisation a augmenté à nouveau à 7 000 $*. Bien qu’on l’appelle « compte d’épargne », le CELI peut détenir différents types de placement, y compris tous les Fonds Fidelity.

Pour tirer le meilleur parti d’un CELI, ce dernier devrait faire partie d’un plan financier global.

Comment atteindre ses objectifs de placement grâce au CELI

Le CELI peut vous aider à épargner plus rapidement que vous ne le feriez dans un compte d’épargne ordinaire ou un compte de placement non enregistré pour deux raisons :

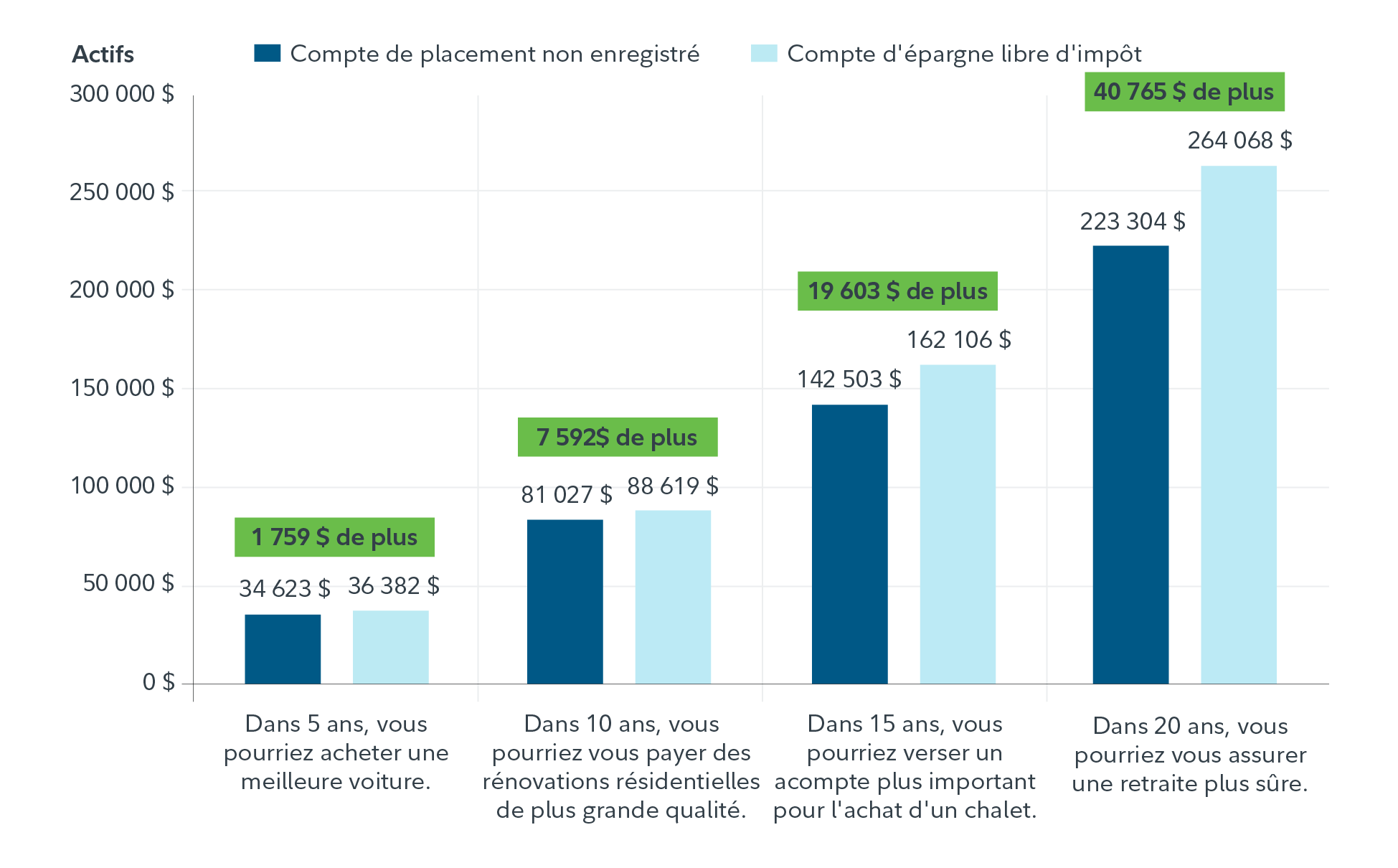

Que vous épargniez pour une voiture, une maison, une résidence secondaire ou une retraite confortable, la somme supplémentaire qu’un CELI vous permet d’épargner peut être considérable à court et à long terme. Le tableau qui suit illustre la différence entre épargner au moyen d’un CELI et épargner dans un compte de placement non enregistré sur des périodes de 5, 10, 15 et 20 ans.

Hypothèses : taux de rendement de 6 %, taux d’imposition marginal moyen de 50 % pour les intérêts et de 25 % pour les gains en capital, réinvestissement des distributions, taux de rendement des distributions de 2,0 %, distribution composée de 50 % d’intérêts et 50 % de gains en capital, cotisation initiale de 6 000 $ et augmentation par tranches de 500 $ en fonction d’un taux d’inflation de 2 %. Cotisations versées au début de la période. Gains en capital non réalisés imposés à la fin de la période de détention. L’hypothèse ne prend pas en considération les cotisations versées les années précédentes.

Six éléments à retenir au sujet du CELI

- Un plafond de cotisation annuel s’applique à votre CELI. Depuis 2009, le gouvernement du Canada a établi un plafond de cotisation annuel au CELI pour les Canadiens admissibles, peu importe le revenu gagné.

- Les droits de cotisation inutilisés peuvent être reportés indéfiniment. Pour toute année donnée, si vos cotisations à votre CELI ont été inférieures au plafond annuel, vous pouvez utiliser vos droits de cotisation ultérieurement, sous réserve des plafonds de cotisation au CELI.

- À tout moment, si vous dépassez le plafond de cotisation total permis, la somme excédentaire sera sujette à une pénalité fiscale.

- Les retraits sont exclus du revenu imposable et n’entrainent généralement pas de récupération des prestations gouvernementales ni des crédits d’impôt.

- Tout retrait d’un CELI est ajouté à vos droits de cotisation pour l’année suivante, de sorte que vous pouvez y verser la somme retirée ultérieurement.

- Vous pouvez être titulaire de plus d’un CELI, mais veillez à ce que vos cotisations combinées ne dépassent pas la limite permise, car une pénalité fiscale en résultera. Pour des renseignements sur vos droits de cotisation inutilisés relativement à un CELI, rendez-vous sur le site de l’ARC et ouvrez une session dans Mon dossier.

Droits de cotisation maximum au CELI par année de 2009 à 2026

Le tableau suivant indique le plafond de cotisation pour chaque année depuis l’instauration du CELI.

| Année | Plafond de cotisation | |

|---|---|---|

| 2009 | 5 000 $ | |

| 2010 | 5 000 $ | |

| 2011 | 5 000 $ | |

| 2012 | 5 000 $ | |

| 2013 | 5 500 $ | |

| 2014 | 5 500 $ | |

| 2015 | 10 000 $ | |

| 2016 | 5 500 $ | |

| 2017 | 5 500 $ | |

| 2018 | 5 500 $ | |

| 2019 | 6 000 $ | |

| 2020 | 6 000 $ | |

| 2021 | 6 000 $ | |

| 2022 | 6 000 $ | |

| 2023 | 6 500 $ | |

| 2024 | 7 000 $ | |

| 2025 | 7 000 $ | |

| 2026 | 7 000 $ | |

| Total | 109 000 $ |

Choisir entre un CELI et un REER

Si vous cherchez à atteindre vos objectifs d’épargne le plus efficacement possible sur le plan fiscal, le CELI et le REER sont deux moyens efficaces d’y arriver. Cela dit, certaines caractéristiques distinguent ces deux types de compte. Un REER peut s’avérer un excellent complément à un CELI.

|

CELI | REER |

|---|---|---|

| Quel est le but principal de ce type de compte? | Moyen d’épargne général à court terme ou d’épargne pour la retraite à long terme | Moyen d’épargne pour la retraite |

| Les cotisations sont-elles déductibles? | Non | Oui |

| Les cotisations sont-elles versées après impôts? | Oui | Non, les cotisations sont versées avant le prélèvement des impôts. |

| Quel est le traitement fiscal des gains enregistrés dans ce type de compte? | Non imposables | Imposition reportée |

| Les retraits sont-ils permis en tout temps? | Oui | Oui, mais ils sont imposés à titre de revenu. |

| Les retraits sont-ils imposables? | Non | Oui, les retraits sont imposés à titre de revenu. |

| Les retraits augmentent-ils les droits de cotisation? | Oui1 | Non |

| Les droits de cotisation inutilisés peuvent-ils être reportés? | Oui | Oui |

| Y a-t-il une limite d’âge? | Non | Oui, le REER doit être converti en FERR ou en rente viagère au plus tard à 71 ans |

| Les règles d’attribution du revenu s’appliquent-elles? | Non | Généralement pas, mais elles pourraient s’appliquer aux retraits d’un REER de conjoint |

| Les retraits ont-ils une incidence sur les prestations gouvernementales et les crédits d’impôt fondés sur le revenu? | Non. En règle générale, les retraits ne sont pas considérés comme un revenu imposable. | Oui. En règle générale, les retraits sont considérés comme un revenu imposable. |

| Quel est le plafond de cotisation? | 7 000 $ par année, peu importe le revenu gagné (2026) plus tout droit de cotisation inutilisé | 18 % du revenu gagné jusqu’à concurrence de 33 810 $ (2026) plus tout droit de cotisation inutilisé |