La différence entre épargner et investir

Les mots épargner et investir sont parfois utilisés de façon interchangeable. Pourtant, ce sont deux choses complètement différentes. Épargner consiste à mettre de l’argent de côté en vue d’atteindre vos objectifs, alors qu’investir consiste à placer son argent dans un placement bien précis dans l’espoir qu’il prendra de la valeur avec le temps pour vous permettre de créer de la richesse.

Par conséquent, les deux termes ne s’opposent pas, mais ne s’équivalent pas non plus. Ils font partie de la même solution. Voici comment ils peuvent vous aider à atteindre vos objectifs.

Épargner

Pour la plupart d’entre nous, épargner de l’argent veut dire le placer dans un compte bancaire. Idéalement, vous ne devez pas toucher à l’argent déposé dans ce compte tant que vous n’avez pas accumulé la somme dont vous avez besoin.

Ce qui aide entre autres votre épargne à fructifier, c’est la capitalisation. En supposant que vous ne vous contentiez pas de cacher votre argent sous votre matelas, il vous rapportera un certain rendement. Les comptes d’épargne bancaires paient habituellement un petit montant en intérêts sur l’argent que vous y déposez. Ces intérêts sont continus et s’appliquent même sur les intérêts déjà gagnés.

Par contre, les comptes d’épargne types comportent certains inconvénients. Premièrement, des frais peuvent vous être facturés pour le compte et pour les opérations qui y sont effectuées.

De plus, sur une longue période, un autre facteur joue contre vous : l’inflation. Comme vous l’avez probablement remarqué, d’année en année, tout coûte un peu plus cher et, par conséquent, votre argent perd un peu de valeur. L’inflation est habituellement estimée à 2 % par année.

Donc, en tenant compte des frais et de l’inflation, si votre compte bancaire vous verse seulement 1 % ou 2 % en intérêts, votre argent ne fructifie pas beaucoup et il peut même diminuer. Ce n’est pas un problème si vous épargnez pour un objectif à court terme, comme acheter une automobile ou des meubles ou faire un voyage. Mais qu’en est-il si vous épargnez pour un projet dans quelques années, comme acheter une maison ou prendre votre retraite?

Investir

C’est là que le placement prend tout son sens. Au lieu de laisser votre épargne dans un compte bancaire, vous pouvez acheter des placements avec cet argent.

Investir vous permet de faire fructifier votre argent beaucoup plus rapidement que dans un compte d’épargne. Par exemple, un compte d’épargne pourrait rapporter un rendement annuel variant entre 0,05 % et 2,00 %. Si on compare ce rendement à celui d’un compte indiciel lié au marché type – comme un compte qui suit l’indice composé S&P/TSX, avec son rendement annuel moyen de 4,6 %* – vous êtes clairement perdant.

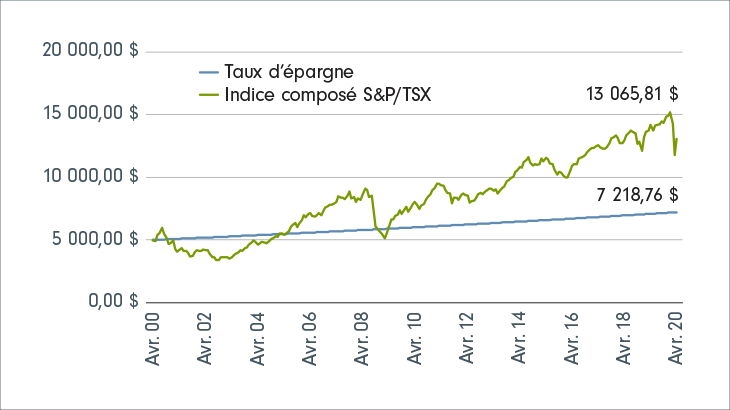

Selon les données historiques, si vous investissez à long terme, votre argent fructifiera beaucoup plus que si vous n’aviez pas investi. Le tableau ci-dessous illustre la progression d’un placement de 5 000 $ dans des actions mondiales entre le 30 avril 2000 et le 30 avril 2020. Au cours de ces années, vos placements auraient fluctué à la hausse et à la baisse. Mais comme vous pouvez le voir, si vous les aviez conservés, vous auriez été en bien meilleure position à la fin de la période que si vous aviez laissé votre argent dans un compte d’épargne.

Vous voulez vous en convaincre? Notre calculatrice de croissance des placements vous permet de tester différents scénarios en fonction de vos propres objectifs financiers.

* Source : Fidelity Investments Canada s.r.i. Rendements totaux de l’indice composé S&P/TSX du 30 avril 2000 au 30 avril 2020. Le rendement passé n’est pas une garantie des résultats futurs. Il n’est pas possible d’investir directement dans un indice.