Tout ce que vous devez savoir sur la volatilité des marchés

L’inflation et les taux d’intérêt

Qu’est-ce que l’inflation, et pourquoi est-elle si élevée?

L’inflation définit le pourcentage d’augmentation des prix des biens et des services. De nombreux facteurs influent sur les prix, notamment la rareté d’un produit, les coûts liés à la main-d’œuvre et aux matières premières, et la concurrence entre les entreprises qui offrent les biens et les services. Les politiques visant à stimuler la croissance économique peuvent aussi entraîner une inflation. Par exemple, lorsque les gens ont plus d’argent, ils ont tendance à acheter plus de choses, et la demande qui en résulte fait augmenter les prix[7].

Au Canada, l’inflation s’établissait à 6,8 % en avril 2022, un sommet de trois décennies. Plusieurs facteurs alimentent l’inflation, y compris les perturbations persistantes de la chaîne d’approvisionnement et la guerre entre la Russie et l’Ukraine, qui a eu pour effet, entre autres, de faire grimper les prix de marchandises telles que les produits agricoles, le pétrole et le gaz naturel[8]. De plus, avec l’assouplissement des restrictions de santé publique liées à la COVID-19, les gens dépensent l’argent qu’ils avaient épargné pendant le confinement pour s’offrir différentes choses, comme des voyages. Encore une fois, l’augmentation de la demande contribue à la flambée des prix.

Que sont les taux d’intérêt, et pourquoi augmentent-ils?

Un taux d’intérêt représente ce qu’il en coûte pour emprunter de l’argent. Il offre également une compensation à ceux qui acceptent de prêter de l’argent – et qui assument le risque associé à ce service. Les taux d’intérêt contribuent à l’évolution de l’économie en encourageant les gens à emprunter, à prêter et à dépenser. Cela dit, les taux d’intérêt changent constamment, et différents prêts sont assortis de différents taux. Si vous êtes prêteur, emprunteur, ou les deux, il est important que vous compreniez les raisons de ces changements et ces différences[9].

En avril, la Banque du Canada a relevé son taux directeur d’un demi-point de pourcentage. Il s’agissait de la première hausse de cette envergure depuis plusieurs dizaines d’années. Le but de la Banque était de freiner l’inflation galopante. Cette hausse a fait passer le taux d’intérêt directeur de la Banque (c’est-à-dire le taux de financement à un jour) de 1,0 % à 1,5 %. Quand la Banque augmente son taux de financement à un jour, les particuliers et les entreprises paient davantage d’intérêts sur les prêts personnels, les prêts aux entreprises et les prêts hypothécaires. Cela a pour effet de les dissuader d’emprunter, de diminuer les dépenses globales et, habituellement, de réduire l’inflation[10].

Évitez les comportements susceptibles de compromettre votre réussite.

Faire face aux défis comportementaux

Comprendre la finance comportementale permet d’éviter les décisions motivées par l’émotion qui peuvent entraîner des pertes inutiles. Il y a six comportements importants qui aident à comprendre les raisons pour lesquelles les investisseurs prennent leurs décisions de placement.

Biais d’ancrage

Le biais d’ancrage se produit lorsque les gens se fient indûment à l’information qu’ils ont reçue en premier dans une prise de décision. Par exemple, si vous trouvez d’abord un chandail qui vaut 1 200 $, puis en voyez en autre qui coûte 100 $, vous considéreriez probablement que le deuxième chandail est bon marché. Mais si vous n’aviez vu que le deuxième, celui de 100 $, vous ne penseriez probablement pas qu’il est bon marché. Le premier prix que vous avez vu (c’est-à-dire l’ancrage) a influencé votre opinion. Ce type de biais est plus répandu dans le commerce de détail, mais peut également se répercuter sur la façon dont vous évaluez des actifs individuels, comme les actions[15]. Il est préférable de reconnaître l’ancrage au moment de prendre une décision, mais rappelez-vous qu’en fin de compte, c’est l’objectif qui importe, pas le montant.

Biais de confirmation

Ce phénomène consiste, pour un investisseur, à privilégier une information qui confirme ce qu’il croit déjà, et à ignorer les faits et opinions potentiellement utiles qui ne concordent pas avec les siens[16]. Il peut être décrit comme une tendance naturelle à rechercher les réponses que vous voulez entendre plutôt que les bonnes réponses. Le fait de rechercher une confirmation des options peut donner lieu à une « pensée de groupe ». Il convient toutefois de garder à l’esprit que différentes situations nécessitent différents savoir-faire.

Biais d’appartenance

Faire comme tout le monde vous empêchera peut-être d’être le seul dans une situation embarrassante, mais pas d’avoir tort. Le biais d’appartenance, également connu sous le nom d’« effet d’entraînement », est un phénomène psychologique enraciné dans le comportement humain précoce qui fait qu’une personne rationalise une ligne de conduite comme étant la bonne pour la simple raison que tout le monde fait la même chose. Cela peut prendre la forme d’achats ou de ventes sous le coup de la panique : « tout le monde le fait, je devrais le faire aussi »[17].

Biais de récence

Le biais de récence survient lorsqu’une personne fonde ses décisions sur des événements récents ou sur les renseignements les plus récents. Ce comportement peut l’amener à prendre des décisions émotives en fonction de résultats récents ou à court terme, sans tenir compte des aspects rationnels de la situation et de ce qui s’est produit dans le passé. Ce biais peut avoir une incidence importante sur les investisseurs[18]. Si jamais vous manifestez ce comportement, rappelez-vous que la vérité d’hier n’est pas celle de demain.

Aversion à l’ambiguïté

Ce concept est souvent exprimé à l’aide de l’adage selon lequel « mieux vaut un mal connu ». Il s’agit d’un penchant pour les risques connus plutôt que les risques inconnus. Une personne qui présente de l’aversion à l’ambiguïté a tendance à faire des choix dont les résultats sont connus plutôt que d’autres dont les probabilités sont inconnues[19]. Le paradoxe de Daniel Ellsberg est une expérience dans le cadre de laquelle des personnes sont invitées à choisir une boule dans l’un de deux sacs et de deviner sa couleur. Un sac contient 50 boules rouges et 50 boules noires, et l’autre contient 100 boules rouges et noires dans une proportion inconnue. Les résultats montrent que davantage de participants optent pour le premier sac, car ils sont plus certains du résultat (c’est-à-dire qu’ils ont une chance sur deux de deviner correctement). Moins d’entre eux choisissent le deuxième sac, parce que l’issue est plus ambiguë. La meilleure façon de prévenir l’aversion à l’ambiguïté consiste à opter pour une planification axée sur les objectifs qui vous permet d’orienter votre ligne de conduite selon les résultats souhaités et non en fonction de la peur de l’inconnu.

Aversion à la perte myope

Il s’agit d’une plus grande sensibilité aux pertes par rapport aux gains, et d’une tendance à évaluer fréquemment les résultats. C’est pour cette raison que les gens ont tendance à affirmer qu’ils sont deux fois plus sensibles à une perte de 100 $ qu’à un gain de 100 $. Vous pourriez cristalliser vos pertes en vendant vos placements sous le coup de la panique durant un repli du marché, mais le fait de focaliser sur vos objectifs à long terme vous aidera à éviter ce comportement.

Quatre stratégies pour aider les investisseurs à modifier leurs comportements

1. Apprenez à vous connaître.

Prenez conscience de la façon dont vos tendances peuvent dicter vos décisions de placement. Il peut être difficile d’apprendre à mieux se connaître, mais l’examen de vos choix de placement au cours des périodes de volatilité précédentes peut vous donner des indications sur votre profil d’investisseur.

2. Évitez les ventes de panique.

Conservez vos placements pendant les replis du marché et les périodes de volatilité, en sachant que les marchés s’inscrivent généralement en hausse sur le long terme.

3. Gardez le cap.

Il est tout à fait approprié de passer en revue vos décisions de placement antérieures pour brosser un portrait de votre comportement, mais vous devriez éviter de ressasser les résultats passés. Mettez plutôt l’accent sur vos objectifs de placement et votre horizon de placement à long terme. Par exemple, si vous souhaitez prendre votre retraite à 62 ans, réfléchissez à la valeur qu’auront alors vos placements, en tenant compte du fait que les marchés progressent sur une longue période.

4. Parlez régulièrement à votre conseiller.

Votre conseiller financier peut vous aider à percevoir vos placements différemment et à ne pas laisser vos émotions (négatives ou positives) influencer vos décisions de placement.

Faites fi du bruit.

Que peuvent faire les investisseurs en période d’incertitude pour atténuer leur niveau de stress, d’inquiétude et de panique? Plusieurs choses : vous pourriez aller marcher, passer du temps avec votre famille et vos amis, et même visionner une émission prisée en rafale. Vous pouvez aussi apprendre à mettre l’accent sur ce que vous êtes en mesure de contrôler et à garder vos objectifs de placement à long terme en tête. Il est parfois préférable de laisser le « sale travail » associé à la surveillance des marchés financiers et à l’équilibrage optimal de votre portefeuille à votre conseiller financier.

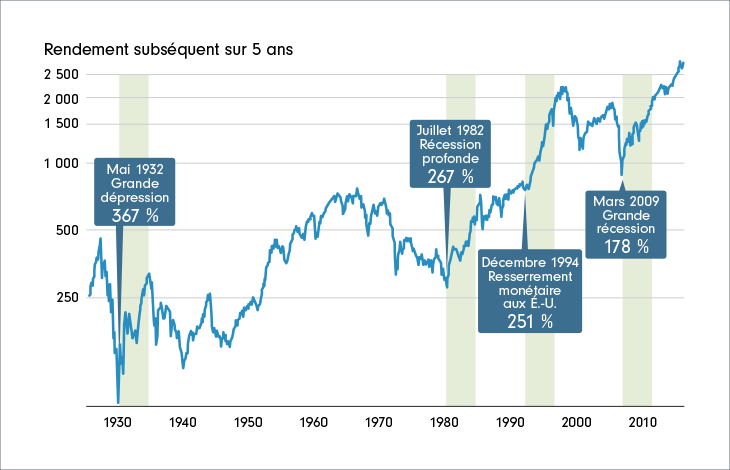

Historique du marché

Rendement subséquent sur cinq ans des pires replis du marché boursier américain

Comme vous pouvez le voir dans le graphique ci-dessous, les actions américaines ont affiché des rendements robustes après certains des pires replis du dernier siècle. Par exemple, après la Grande Dépression en 1932, les actions ont inscrit un rendement sur cinq ans de 367 %. Cela signifie que si vous aviez investi 100 $ pendant les creux du marché, votre placement aurait valu 367 $ cinq ans plus tard*.

Boîte à outil sur la volatilité

Fidelity propose quatre outils interactifs pour vous aider à comprendre la façon dont les marchés se sont effondrés puis se sont redressés au fil de l’histoire. Par exemple, vous pourrez voir combien de temps il a fallu aux actions canadiennes pour se rétablir dans la foulée de cinq des plus importants krachs boursiers des cent dernières années. Il n’a fallu que 47 jours pour que les actions canadiennes regagnent leur valeur après les attaques terroristes de New York le 11 septembre 2001. Mais elles ont mis plus de deux ans à se redresser après la crise des prêts hypothécaires à risque en 2008 et en 2009.