Devrais-je investir dans les actions?

Vous avez sûrement déjà entendu dire qu’un niveau de risque plus élevé peut procurer un rendement plus élevé. Pourtant, bien des investisseurs hésitent à placer leur argent dans les actions, qui sont une composante des fonds communs de placement à gestion active, car ils craignent la volatilité potentielle des marchés boursiers.

En effet, à court terme, la valeur des actions peut fluctuer de façon importante. Par contre, si l’on examine les données historiques, plus les placements dans les fonds communs de placement sont conservés longtemps, plus leur volatilité tend à diminuer, et ce, sans compromettre leur potentiel de croissance. Quant à eux, les placements à revenu fixe tels que les certificats de placement garanti (CPG) et les obligations peuvent générer des rendements constants, mais leur potentiel de croissance est habituellement limité.

S’il est important d’être conscient du risque, il peut également être désavantageux d’être trop prudent. À eux seuls, ces placements « sûrs » pourraient ne pas être suffisants pour générer la croissance désirée, surtout lorsque l’on considère l’inflation. La majorité des CPG sont également immobilisés pendant une certaine période, qui peut varier entre trois mois et cinq ans. Cela signifie qu’ils ne peuvent être encaissés avant leur date d’échéance, sous peine d’une pénalité.

La diversification est la solution idéale pour atteindre l’équilibre entre le risque et le rendement. Les fonds à gestion active peuvent investir à la fois dans les actions et les titres à revenu fixe.

Voici une comparaison entre les fonds à gestion active et les CPG :

| Fonds à gestion active | Caractéristiques | CPG |

|---|---|---|

| Plus élevé | Taux de rendement | Plus faible |

| Plus élevé | Niveau de risque | Plus faible |

| Plus élevés | Frais | Plus faibles |

| Plus élevée | Diversification des placements | Plus faible |

| Plus courte | Période d’immobilisation du placement | Plus longue |

En savoir plus sur la diversification de votre portefeuille

Quels sont les avantages des actions?

En investissant au moins une partie de votre argent dans les actions, vous augmentez vos chances d’atteindre vos objectifs d’épargne. Aussi, plus vous avez de temps devant vous, moins la volatilité devrait être une préoccupation.

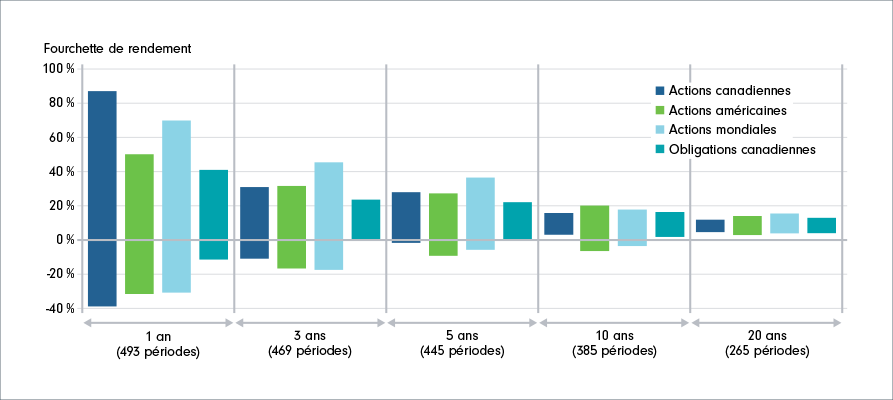

Comparons différents placements au cours des 40 dernières années. Le graphique ci-dessous illustre la volatilité de différentes catégories d’actifs. La première section traite des placements effectués sur un an et montre que les actions sont assorties d’une volatilité plus élevée à court terme. Par contre, lorsqu’on regarde les placements sur 20 ans, on constate que la volatilité des actions diminue et commence à ressembler à celle des obligations.

Autrement dit, le temps peut réduire la volatilité des actions

Voici une comparaison des rendements les plus élevés et les plus faibles pour différentes périodes de placement de décembre 1981 à décembre 2024. Par exemple, les résultats d’une période de placement d’un an sont basés sur 505 périodes d’un an échantillonnées ainsi : décembre 1981 à décembre 1982, jusqu’à décembre 2023 à décembre 2024.

Analysez la volatilité de votre portefeuille avec nos outils

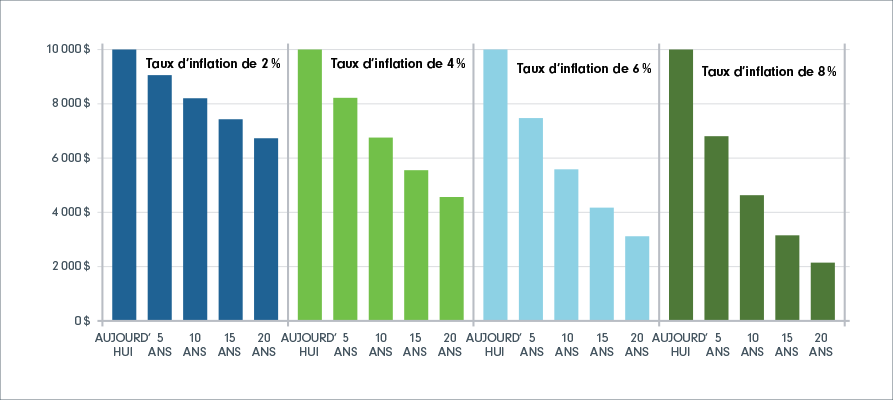

Tenir compte des effets de l’inflation sur vos placements

Il importe de tenir compte de l’inflation lors de l’établissement de vos objectifs de placement. Au Canada, le taux d’inflation est d’environ 2 %1 par année, ce qui signifie qu’un montant de 1 000 $ aujourd’hui vaudra à peu près 980 $ l’année prochaine. Même si vous conservez 1 000 $ dans votre compte d’épargne, le prix des biens et le coût de la vie auront augmenté pendant cette période. Cela signifie que l’année prochaine, vos 1 000 $ vous permettront d'acheter la même quantité de biens que si vous aviez 980 $ aujourd’hui.

Il peut être risqué de compter sur un faible taux d’inflation lorsque vous effectuez des placements, car le futur est incertain. De plus, même un taux d’inflation peu élevé peut amoindrir vos économies. La hausse importante et soudaine du taux d’inflation au cours de la dernière année a réduit considérablement la valeur des placements jugés « sûrs » par de nombreux investisseurs.

Le risque d’inflation est l’une des raisons pour lesquelles les soi-disant placements « sûrs », tels que les CPG, peuvent ne pas être aussi sûrs qu’on le croit. Comme leur taux de rendement est souvent bas, à eux seuls, ils peuvent ne pas générer une plus-value suffisante pour vous permettre d’atteindre vos objectifs si l’on tient compte de l’accroissement du coût de la vie. Songez à diversifier votre portefeuille en y ajoutant des actions pour contrer l’effet de l’inflation et bénéficier d’un potentiel de croissance supérieur.

Examinons maintenant l’effet de l’inflation sur votre pouvoir d’achat à plus long terme. Le tableau ci-dessous montre les effets de l’inflation sur un placement de 10 000 $. Même à un taux relativement faible de 2 %, l’inflation érode le pouvoir d’achat de 10 000 $ à 6 729 $ après 20 ans.