Les perspectives de Fidelity ‒ Points de vue stratégiques pour 2026

Bilan de 2025

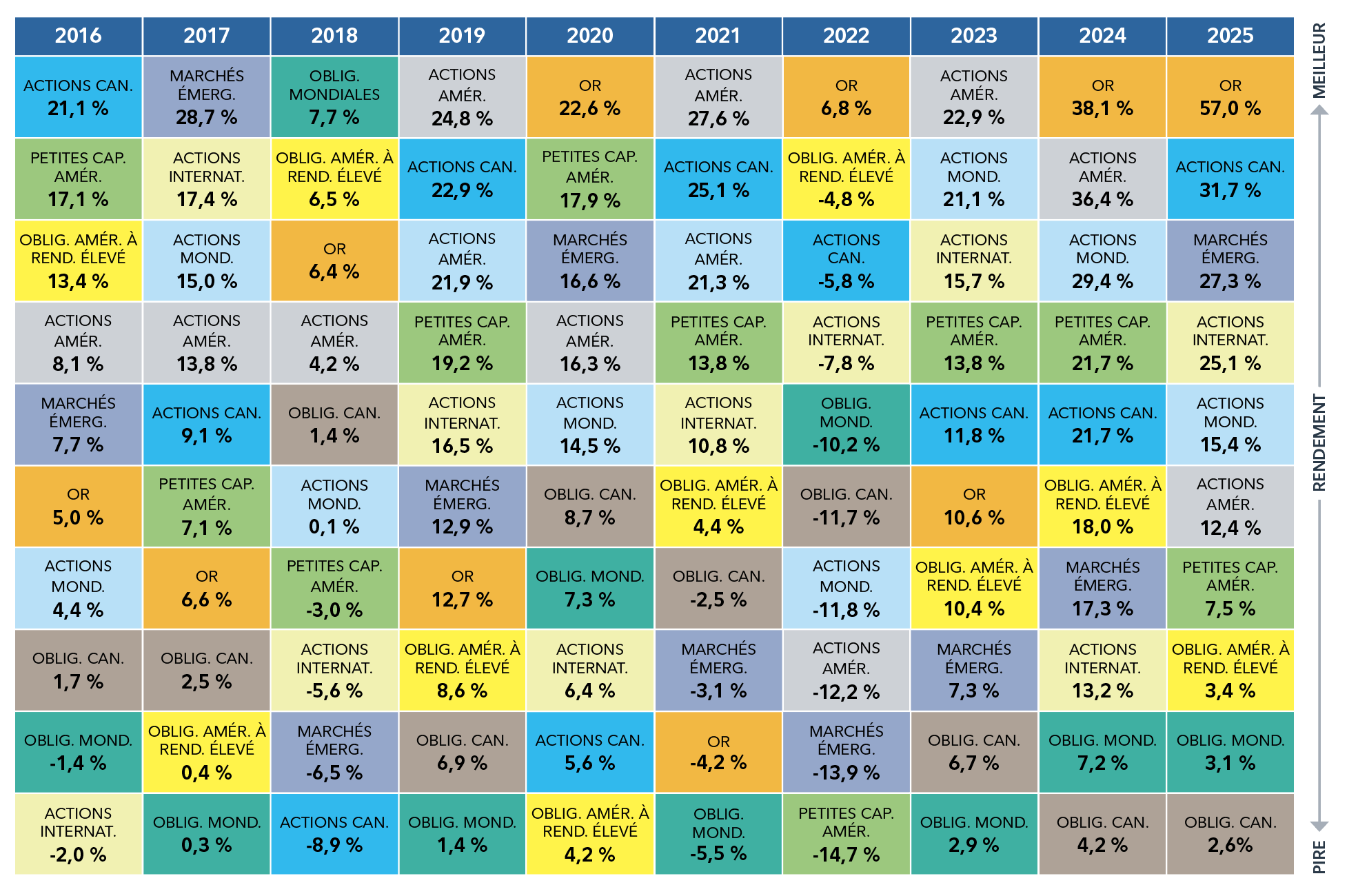

Malgré la volatilité observée en début d’année, conséquence des tensions commerciales et de l’incertitude économique, les marchés boursiers mondiaux ont enregistré de solides gains en 2025. Cette année a mis en évidence l’importance de la diversification internationale pour les investisseurs, les actions internationales ayant surpassé les titres américains dans un contexte marqué par les craintes liées à l’incidence des droits de douane et les inquiétudes concernant les valorisations, en particulier celles des titres liés à l’intelligence artificielle (IA). Si le premier semestre de 2025 a été marqué par la volatilité, les marchés boursiers mondiaux ont connu une vive remontée après le « jour de la libération », tandis qu’ils assimilaient les répercussions de la nouvelle politique commerciale. Le marché américain a rebondi, et les actions liées à l’IA ont continué de stimuler les rendements.

Malgré des gains généralisés à l’échelle mondiale, les tensions géopolitiques et l’incertitude ont poussé les investisseurs vers des valeurs refuges, faisant grimper le prix de l’or à des niveaux record. Les rendements des obligations d’État se sont stabilisés durant l’année, les principales banques centrales étant passées d’un resserrement de leur politique monétaire à des baisses graduelles des taux. De nombreuses banques centrales à travers le monde ont abaissé leurs taux d’intérêt cibles cette année, sous l’effet d’un ralentissement du marché du travail et d’une inflation persistante. La Réserve fédérale américaine (Fed) a abaissé ses taux de 75 points de base au total en 2025, et la Banque du Canada a abaissé ses taux de 100 points de base au total, invoquant des pressions supplémentaires en début d’année en raison des tensions liées aux droits de douane.

Tableau 1 – Rendements par année civile sur les marchés mondiaux

Que nous réserve 2026?

Les marchés boursiers ont fait preuve de résilience cette année et ont continué à progresser malgré la volatilité et l’incertitude. À l’aube de cette nouvelle année, les marchés boursiers sont confrontés à une politique monétaire incertaine, à des valorisations élevées et à des tensions géopolitiques latentes. L’IA devrait rester au centre des préoccupations, car elle est susceptible d’influencer considérablement les marchés et de transformer la manière dont les entreprises fonctionnent, innovent et se font concurrence.

Plusieurs gestionnaires de portefeuille de Fidelity ont évalué ce qui pourrait attendre le public investisseur cette année.

| Andrew Marchese |

|---|

Le point de vue du chef des placements et gestionnaire de portefeuille Andrew Marchese sur le climat mondial de l’investissement est nuancé. Sa perspective repose sur quatre piliers fondamentaux :

Les bénéfices des entreprises ont été étonnamment résilients en 2025, soutenus par les mesures de relance mondiales et le report des effets des droits de douane, les prévisions indiquant une croissance légèrement supérieure à 10 % en 2026. Cependant, cette vigueur se concentre dans des secteurs tels que les technologies et les produits financiers, tandis que l’automobile, l’immobilier et les transports continuent d’être malmenés. Historiquement, ces secteurs à la traîne ont tendance à être les premiers à se redresser lors d’un cycle de reprise, ce qui en fait des domaines à surveiller à mesure que les facteurs monétaires et budgétaires favorables gagnent en importance. Les taux d’intérêt sont actuellement proches de leur niveau neutre, mais les pressions politiques aux États-Unis en faveur d’un assouplissement considérable pourraient accélérer les baisses de taux. De telles mesures seraient susceptibles de stimuler la croissance économique et les actifs à risque, mais pourraient également fausser les valorisations et accroître la volatilité des marchés. Il s’agit donc de rester attentifs aux changements politiques et à leur incidence sur la valorisation des actifs. À l’échelle mondiale, la liquidité continue de croître, entraînant une inflation des actifs et incitant à la prise de risques. Cette abondance d’argent, combinée à la rareté des ressources et aux changements géopolitiques, rend les actifs réels tels que l’or et les marchandises particulièrement intéressants. L’économie canadienne, riche en ressources naturelles, se distingue comme l’une des principales bénéficiaires de ces tendances, offrant des perspectives d’investissement à long terme attrayantes. Les valorisations aux États-Unis sont élevées, mais pas autant que lors de la bulle Internet. Aujourd’hui, les chefs de file des technologies financent elles-mêmes leur croissance, contrairement à l’expansion financée par l’endettement à la fin des années 1990. M. Marchese souligne que la valorisation seule n’est pas un catalyseur : c’est la durabilité des bénéfices qui importe le plus. En dehors des États-Unis, les titres de nombreux secteurs continuent de se négocier à des prix intéressants, offrant ainsi des occasions de diversification à ceux et celles qui investissent à l’échelle mondiale. La question reste de savoir si les bénéfices et les flux de trésorerie peuvent soutenir les ratios de valorisation actuels à long terme. Selon M. Marchese, l’IA pourrait à terme changer la donne en matière de productivité, en contribuant à compenser les pressions inflationnistes liées à l’excès de liquidité. Il prévient toutefois qu’il n’y a pas lieu de croire à une incidence généralisée imminente. En attendant, il faut évoluer dans un environnement paradoxal, caractérisé par une liquidité abondante, une raréfaction croissante des ressources et des valorisations faussées. Pour réussir, il importera de voir au-delà des gros titres, de trouver le juste équilibre entre les thèmes liés à l’innovation et les occasions dans les secteurs en début de cycle, les marchés mondiaux et les actifs réels. |

| David Wolf, David Tulk, et Ilan Kolet |

|---|

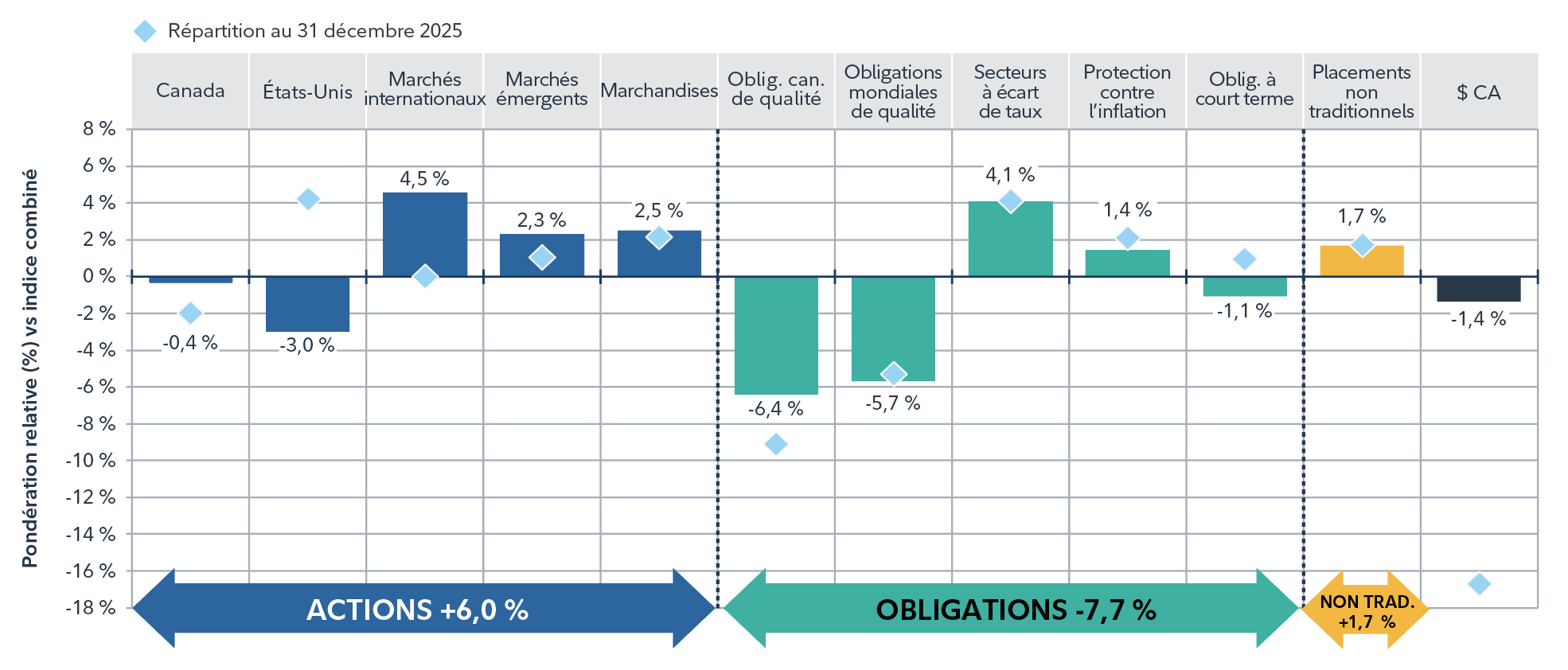

Les gestionnaires de portefeuille David Wolf et David Tulk, ainsi que le gestionnaire de portefeuille institutionnel Ilan Kolet, soulignent que l’activité économique mondiale reste globalement favorable, avec un faible risque de récession dans les principales économies, y compris aux États-Unis. La résilience de la consommation et la robustesse des données fondamentales des entreprises viennent étayer cette opinion, même si les marchés du travail montrent des signes de ralentissement. Cependant, les inquiétudes persistantes concernant la crédibilité de la politique américaine (ingérence politique dans les activités de la Fed, récentes perturbations dans la publication des données gouvernementales américaines) renforcent l’argument en faveur d’une diversification au-delà des marchés américains. L’accent mis par l’administration américaine sur l’affaiblissement du billet vert, combiné à des mesures de relance budgétaire comme le « One Big Beautiful Bill » et les baisses potentielles des taux de la Fed, compliquent encore les perspectives. Si ces facteurs peuvent soutenir la croissance à court terme, ils accentuent également le risque de change et minent la confiance dans les institutions américaines. Comme le montre le tableau 2, les gestionnaires maintiennent une légère surpondération du bêta des actions, principalement grâce à des placements dans des actions internationales et des marchés émergents, financés par une sous-pondération des titres des États-Unis. Les marchés boursiers américains semblent de plus en plus saturés en raison de l’engouement actuel pour les investissements dans l’IA, même si les gestionnaires reconnaissent que les dépenses en immobilisations à ce chapitre affichent toujours un certain potentiel, ce qui favorise certaines occasions de croissance dans le secteur des technologies et les grandes capitalisations. Les actions canadiennes ont progressé grâce à la stabilisation des conditions commerciales et aux initiatives budgétaires axées sur le développement des infrastructures et des ressources, bien que des défis subsistent en matière de productivité. En conséquence, les gestionnaires sont passés d’une sous-pondération des actions canadiennes, qu’ils maintenaient depuis longtemps, à une position plus neutre. En ce qui a trait aux titres à revenu fixe, les gestionnaires continuent de sous-pondérer les obligations canadiennes et mondiales de qualité, privilégiant les titres liés aux écarts de taux et les titres indexés sur l’inflation afin d’offrir une résilience face à l’inflation et de tirer parti des données fondamentales solides des entreprises. L’exposition à la duration est généralement sous-pondérée par rapport aux indices de référence, les gestionnaires privilégiant la duration des titres mondiaux par rapport à celle des titres américains, compte tenu de l’environnement moins favorable aux créanciers aux États-Unis. En ce qui concerne les devises, les gestionnaires maintiennent une exposition réduite au dollar canadien au profit d’un panier diversifié de devises, conformément à leur stratégie globale en matière de diversification. Les positions sur l’or restent stables, soutenues par les risques d’inflation persistants aux États-Unis et l’augmentation récente de celle-ci, tandis que l’inflation semble maîtrisée au Canada. Le bitcoin n’est pas considéré comme une occasion tactique malgré sa récente volatilité, car son rôle par rapport aux outils actuels reste flou. Les actifs liés aux marchandises continuent de jouer un rôle dans le portefeuille dans le cadre d’une approche équilibrée visant à favoriser la croissance et à offrir une protection contre l’inflation. L’humeur du marché semble favorable, quoique prudente, ce qui témoigne d’un optimisme tempéré par l’incertitude politique et les risques d’inflation. Les gestionnaires préconisent des portefeuilles bien diversifiés parmi les catégories d’actifs, les styles de placement et les régions pour assurer une résilience face aux divers chocs. La structure des fonds reflète cette philosophie, en combinant les occasions de croissance sur les marchés internationaux et émergents avec des positions défensives conçues pour protéger et faire croître le capital à long terme. |

Tableau 2 – Structure du Portefeuille géré Fidelity Équilibre mondial

| Adam Kramer |

|---|

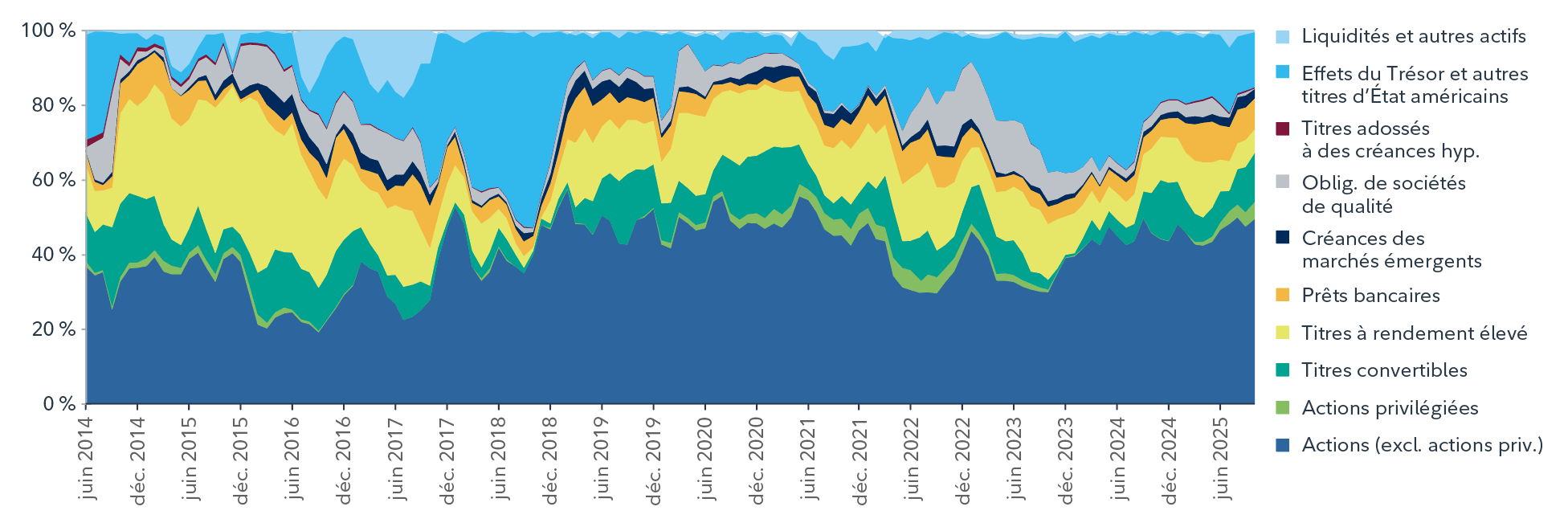

Le gestionnaire de portefeuille Adam Kramer continue de se concentrer sur le positionnement rigoureux du portefeuille plutôt que de tenter de prédire l’orientation de la politique monétaire ou la trajectoire du cycle économique en 2026. M. Kramer met l’accent sur une approche équilibrée et répartit les capitaux là où il voit des occasions intéressantes, tout en conservant la souplesse nécessaire pour s’adapter à l’évolution des conditions du marché. En ce qui a trait aux titres à revenu fixe, M. Kramer privilégie les bons du Trésor américain à long terme, qui constituent un moyen efficace d’étoffer le profil de duration du Fonds Fidelity Revenu élevé tactique tout en servant de couverture défensive contre d’éventuelles tensions sur les marchés. Il estime également que les obligations brésiliennes libellées en monnaie locale présentent une valeur intéressante, grâce à leurs rendements réels attrayants, au rétablissement de la crédibilité de la banque centrale et aux éventuels vents favorables sur le plan politique à l’approche des élections de 2026. Bien que l’exposition aux obligations à rendement élevé et aux prêts à effet de levier ait été réduite de manière sélective, M. Kramer continue de donner la priorité aux émetteurs affichant des données fondamentales saines et des rendements intéressants. Comme il l’a démontré lors du bouleversement du « jour de la libération » plus tôt en 2025, il est prêt à saisir les occasions qui se présenteront si un événement entraînant un élargissement des écarts donne lieu à des points d’entrée intéressants en 2026. Les obligations convertibles restent un facteur clé de différenciation dans le portefeuille, car elles constituent le seul segment à revenu fixe qui se négocie actuellement à des valorisations de milieu de cycle, selon M. Kramer. Le gestionnaire a cerné des occasions intéressantes dans divers secteurs, notamment la biotechnologie, les produits pharmaceutiques spécialisés, la consommation discrétionnaire, le stockage par batteries, les semi-conducteurs industriels et les logiciels. Il prévoit un marché actif en nouvelles émissions en 2026, ce qui pourrait offrir de nombreuses occasions de création de valeur. Au chapitre des actions, M. Kramer prévoit que certaines sociétés canadiennes de services collectifs pourraient tirer parti de l’expansion des centres de données, ce qui stimulerait la demande en électricité et favoriserait la croissance des bénéfices, laquelle sera soutenue par les initiatives des gouvernements provinciaux visant à promouvoir le développement des technologies et des infrastructures au cours des cinq prochaines années. De même, les sociétés de pétroliers restent intéressantes, car la dynamique du commerce mondial et la production de l’OPEP soutiennent des taux élevés, tandis que l’amélioration des bilans et la solidité des dividendes rehaussent leur attrait. De plus, M. Kramer estime que les actions américaines à petite et moyenne capitalisation présentent un fort potentiel en 2026, les cours de divers secteurs tenant déjà compte, selon lui, d’un certain pessimisme. Il a également ajouté des sociétés pharmaceutiques et des grandes banques américaines versant des dividendes élevés, dont les valorisations sont devenues intéressantes, tout en réintroduisant des FPI, des pipelines et certaines sociétés du secteur de l’énergie. Enfin, M. Kramer considère que le marché des actions privilégiées des États-Unis est confronté à des difficultés liées à une faible liquidité et à des données fondamentales plus faibles, mais continue de présenter certaines occasions. Ces positions pourraient constituer des sources de revenus intéressantes en 2026, avec en outre un potentiel d’appréciation considérable du capital si les taux d’intérêt baissent. Chaque année, les marchés tiennent souvent compte, à tort ou à raison, de scénarios négatifs. L’approche de M. Kramer consiste à cerner les secteurs où les scénarios les plus pessimistes sont déjà pris en compte dans les valorisations, donnant ainsi lieu à des occasions susceptibles d’atténuer la volatilité tout en offrant un potentiel de hausse considérable. À l’approche de 2026, M. Kramer continuera à rechercher ces anomalies. Le tableau ci-dessous met en évidence l’aptitude du gestionnaire à repositionner rapidement le portefeuille lorsque de telles occasions se présentent : une approche disciplinée qu’il entend maintenir à mesure que de nouveaux catalyseurs émergeront au cours de l’année à venir. |

Tableau 3 – Répartition historique du Fonds Fidelity Revenu élevé tactique

Points de vue de nos gestionnaires d’actions

Actions mondiales

| Mark Schmehl |

|---|

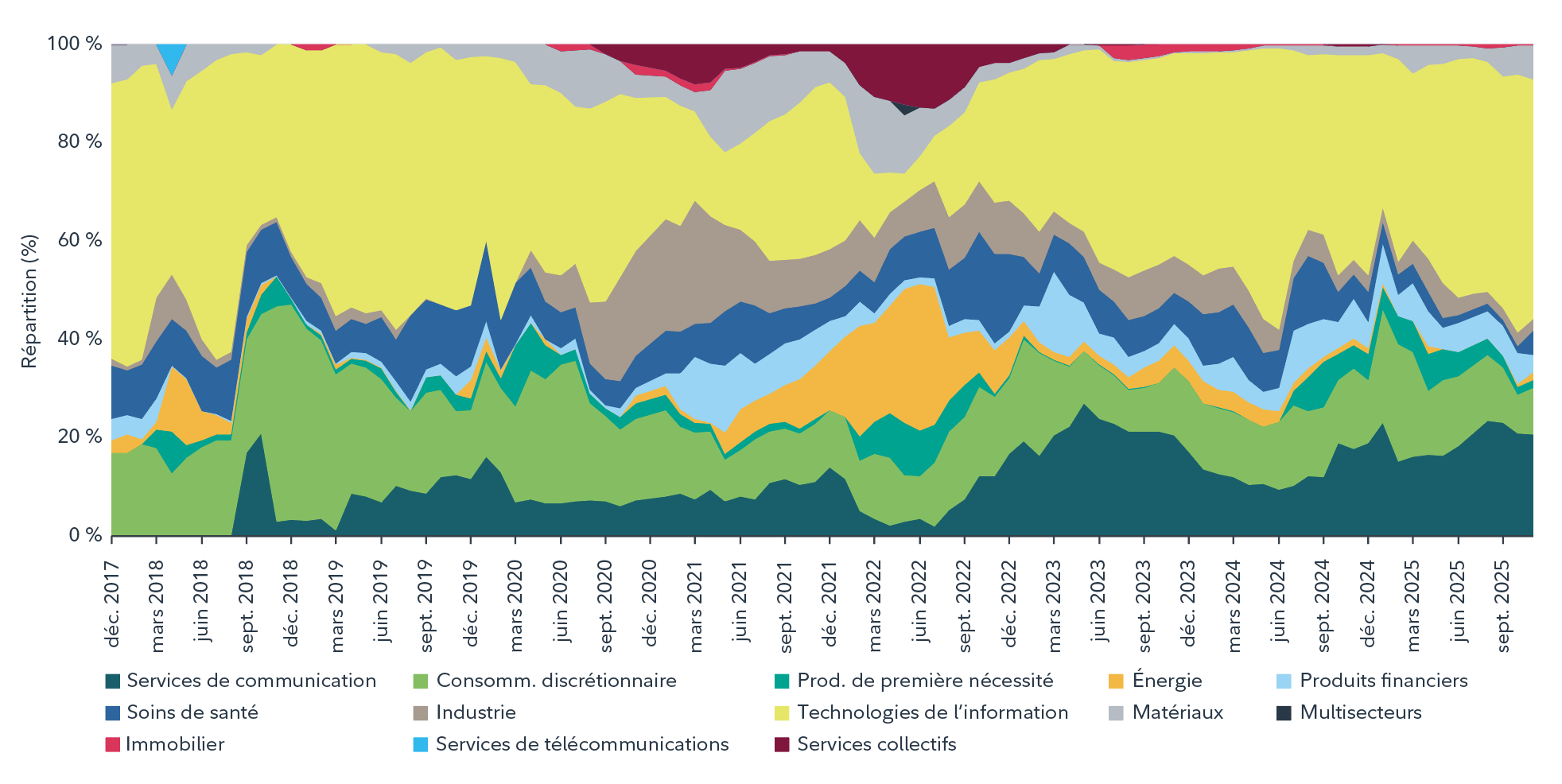

Mark Schmehl, gestionnaire de portefeuille de la Catégorie Fidelity Innovations mondialesMC et des Fonds Fidelity Expansion Canada, Situations spéciales et Actions mondiales+, s’attend à ce que 2026 marque un tournant dans le cycle d’investissement dans l’IA et que la construction d’infrastructures mène à une utilisation généralisée de cette technologie. Il croit que les effets concrets de l’IA se feront sentir au cours de la prochaine année, alors que les entreprises et les particuliers commenceront à adopter des outils pratiques qui transformeront les flux de travail et élimineront les inefficiences. Malgré la volatilité récente et les ventes motivées par la crainte, M. Schmehl reste optimiste quant à ce thème. Il considère que la volatilité du quatrième trimestre est davantage liée à la confiance qu’à un changement structurel, et souligne que la demande en matière de puissance de calcul reste forte et que les contraintes d’approvisionnement persistent. Contrairement à la bulle Internet, lors de laquelle les infrastructures restaient inutilisées, le matériel informatique consacré à l’IA est aujourd’hui en rupture de stock pour plusieurs années. Selon lui, cela indique que le cycle est loin d’être terminé. Il prévient toutefois que l’adoption pourrait prendre du temps et que l’impatience du marché pourrait entraîner une volatilité à court terme. En ce qui a trait au portefeuille, son approche demeure ciblée, avec des positions concentrées dans des titres très prometteurs. Il continue de voir des occasions intéressantes dans les entreprises de semi-conducteurs qui alimentent l’infrastructure de l’IA, notamment Taïwan Semiconductor Manufacturing Company (TSMC), qui figurait parmi les dix principaux titres en portefeuille de la Catégorie Fidelity Innovations mondialesMC au 30 septembre 2025. TSMC fabrique les puces de semi-conducteurs de pointe qui alimentent pratiquement tous les appareils électroniques modernes, y compris les téléphones intelligents et les systèmes d’IA. Selon M. Schmehl, l’entreprise détient un quasi-monopole dans la fabrication de puces avancées, ce qui en fait l’un des acteurs les plus importants de la chaîne d’approvisionnement technologique mondiale. Il estime que TSMC, malgré son rôle essentiel, se négocie avec une décote importante par rapport à ses homologues, ce qui lui confère un potentiel de hausse intéressant. Il maintient également des positions dans des sociétés de logiciels qui utilisent l’IA pour améliorer l’efficacité opérationnelle, y compris Roblox (un autre des dix principaux titres en portefeuille de la Catégorie Fidelity Innovations mondialesMC au 30 septembre 2025). Selon M. Schmehl, Roblox transforme le secteur des jeux vidéo en exploitant l’IA pour améliorer l’expérience utilisateur et le développement des jeux. M. Schmehl conserve également une pondération dans les titres aurifères, qui sert d’outil de diversification pour ses portefeuilles et tire parti d’un contexte marqué par l’incertitude géopolitique et les pressions inflationnistes. En outre, il se montre enthousiaste quant à sa pondération en placements privés, car il l’estime bien positionnée pour profiter de la croissance attribuable à l’IA. Il continue à rechercher de nouvelles occasions à ajouter à ce portefeuille. Le fait d’être établi à San Francisco lui procure un avantage considérable, puisqu’il a un accès direct aux dirigeants de nombreuses entreprises transformatrices. Ces échanges directs lui permettent de cerner rapidement les nouvelles tendances et de saisir sans tarder les nouvelles occasions. En se projetant vers 2026, M. Schmehl réaffirme l’objectif principal de sa stratégie d’investissement : relever les secteurs qui affichent des changements positifs. Son approche souple, comme le montre le tableau 4, lui a historiquement permis de tirer parti des occasions lorsqu’elles se présentaient. |

Tableau 4 – Répartition sectorielle historique de la Catégorie Innovations mondialesMC

| Patrice Quirion |

|---|

Les actions internationales redeviennent de plus en plus populaires, donnant ainsi lieu à ce que le gestionnaire de portefeuille du Fonds Fidelity Actions mondiales – Concentré et du Fonds Fidelity Actions internationales – Concentré, Patrice Quirion, considère comme des occasions intéressantes. En tant qu’investisseur à contre-courant, M. Quirion estime que les marchés réagissent souvent de manière excessive. La longue période qui a suivi la crise financière européenne, caractérisée par des rendements inférieurs, a entraîné d’importants écarts de valorisation que les investisseurs patients, axés sur les données fondamentales, peuvent désormais exploiter. Des catalyseurs positifs font leur apparition. En 2025, l’Europe a commencé à se stabiliser, soutenue par les progrès accomplis dans la résolution du conflit ukrainien et par de nouvelles mesures de relance budgétaire, tandis que l’Asie voit apparaître les premiers signes de reprise sur le marché immobilier chinois et une amélioration de la confiance des consommateurs. Comme le marché américain est de plus en plus dominé par un petit groupe d’entreprises axées sur l’IA, la diversification mondiale devient de plus en plus importante. Dans ce contexte favorable, M. Quirion cerne des occasions sur les marchés internationaux. Il accorde une importance particulière au secteur de la consommation chinois, où les entreprises restent sous-évaluées par rapport à leurs homologues mondiales, ainsi qu’à l’essor des multinationales chinoises, qui sont de plus en plus concurrentielles tant sur le plan de la qualité que du coût. En Europe, il trouve les sociétés qui tirent parti d’une reprise économique, notamment celles du secteur de la construction, de la construction d’habitations résidentielles et des infrastructures. Dans l’ensemble, M. Quirion reste optimiste, car il croit que l’amélioration des données fondamentales, les valorisations intéressantes et la multiplication des catalyseurs mondiaux placent les marchés internationaux dans une position favorable pour ceux et celles qui investissent à long terme. |

| Salim Hart |

|---|

Longtemps éclipsées sur les marchés boursiers, les microcapitalisations mondiales ont refait surface en 2025 comme une source intéressante de rendements différenciés. La vigueur initiale des marchés internationaux a donné le ton, suivie d’une reprise marquée en Amérique du Nord. La résilience macroéconomique, les effets moins perturbateurs des droits de douane et les prévisions de baisse des taux d’intérêt ont contribué à raviver la confiance, en particulier dans les secteurs spéculatifs du marché. Cependant, le gestionnaire de portefeuille du Fonds Fidelity Microcapitalisations mondiales, Salim Hart, souligne que l’année à venir mérite une approche plus nuancée. Si les taux bas ont historiquement soutenu les actifs risqués, leur capacité à déclencher des rebonds généralisés est limitée par des valorisations élevées et des tendances inégales en matière de bénéfices. Plutôt que de suivre les tendances populaires, alors que le consensus suppose que tous les résultats seront positifs, il demeure prudent à l’aube de la nouvelle année, adoptant une approche contraire et repositionnant son portefeuille pour favoriser la qualité et la résilience. Dans ce contexte, M. Hart trouve des occasions intéressantes en Europe et au Japon, où les entreprises à plus petite capitalisation combinent leur force locale avec des modèles commerciaux spécialisés, ce qui les rend moins vulnérables aux turbulences macroéconomiques. Les microcapitalisations mondiales restent une source distincte d’alpha, combinant un potentiel de rendement différencié avec des avantages en matière de diversification et de résistance aux baisses, autant d’atouts essentiels pour renforcer les portefeuilles dans des marchés incertains. Considérant la volatilité comme un avantage stratégique, M. Hart tire parti des perturbations du marché pour détecter les erreurs d’évaluation. Dans un secteur caractérisé par des inefficacités structurelles, la réussite repose sur l’équipe de recherche rigoureuse de Fidelity et sur un positionnement sélectif qui lui permet de dénicher des sources de valeur cachées. |

Actions américaines

| Will Danoff, Nidhi Gupta et Matthew Drukker |

|---|

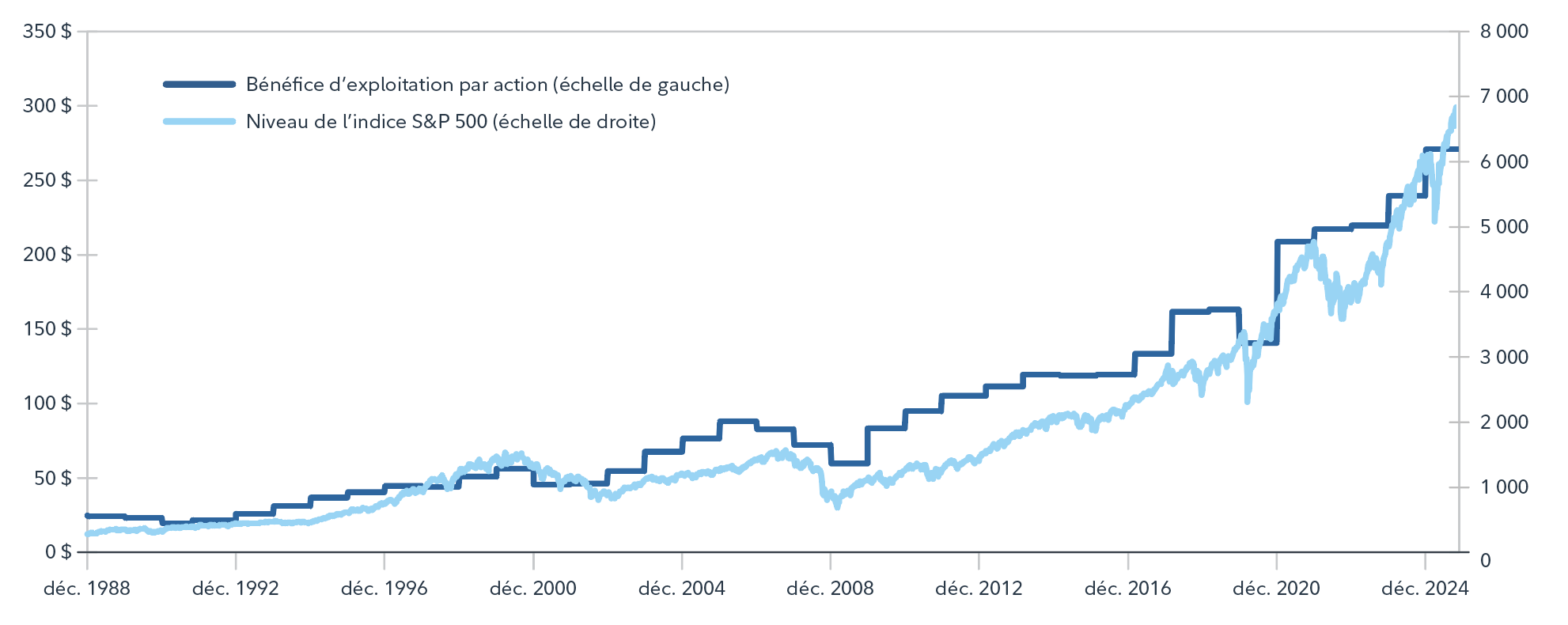

Les cogestionnaires de portefeuille de la Catégorie Fidelity Vision stratégiqueMC, Will Danoff, Nidhi Gupta et Matthew Drukker, continuent de mettre l’accent sur les entreprises qui tirent parti des tendances fortes à long terme, notamment les progrès de l’IA, de l’infonuagique, de l’expansion des centres de données et de la modernisation industrielle. Ce qui continue de caractériser ce cycle, ce n’est pas seulement la rapidité d’adoption des technologies, mais aussi la capacité des entreprises de premier plan à traduire ces évolutions en une croissance durable des bénéfices, en un élargissement des marchés potentiels et en une amélioration de la productivité dans l’ensemble de l’économie. Ces thèmes continuent de guider les placements les plus prometteurs de l’équipe et devraient jouer un rôle central dans le rendement des entreprises américaines au cours des prochaines années. À mesure que l’inflation ralentit et que les politiques gagnent en clarté, les occasions se multiplient parmi les sociétés à petite et moyenne capitalisation qui répondent aux critères du Fonds en matière de durabilité des bénéfices et de discipline d’exécution. Soutenu par le réinvestissement des entreprises et les tendances plus nettes en matière de dépenses en immobilisations, ce contexte pourrait ouvrir la voie à l’émergence de nouveaux chefs de file sur le marché en 2026 et au-delà. L’équipe reste optimiste pour la nouvelle année. Les entreprises américaines continuent d’investir massivement dans la transformation technologique, créant ainsi une boucle de rétroaction positive d’innovation et de croissance économique. Parallèlement, la solidité des bilans, les tendances positives des bénéfices et la stabilisation des données sur l’inflation pourraient constituer une base solide pour le maintien de la vigueur des actions américaines. Dans ce contexte, une sélection rigoureuse des titres, fondée sur la recherche, revêt une importance croissante, les gestionnaires de portefeuille accordant davantage de valeur aux entreprises capables de maintenir la dynamique de leurs bénéfices malgré l’incertitude macroéconomique. Comme le montre le tableau 5, historiquement, les cours boursiers ont suivi les bénéfices. |

Tableau 5 – Les cours boursiers suivent les bénéfices

| Steve DuFour |

|---|

Pour démarrer l’année 2026, le gestionnaire de portefeuille Steve DuFour a ancré le Fonds Fidelity Actions américaines – Ciblé dans des thèmes axés sur la croissance à long terme, en mettant l’accent sur l’innovation, les progrès technologiques et l’évolution du secteur de l’énergie. La stratégie continue de favoriser les entreprises bien placées pour tirer parti de ces tendances transformatrices, dans le but de saisir les occasions dans le cadre desquelles la technologie favorise l’efficacité, rehausse la mobilisation de la clientèle et soutient une croissance durable des bénéfices. La demande croissante en électricité et l’accélération des investissements dans la modernisation du réseau et des infrastructures énergétiques continuent d’élargir l’éventail des occasions au-delà des chefs de file traditionnels du domaine des technologies. M. DuFour souligne que le déséquilibre croissant entre l’offre et la demande d’énergie doit rester une priorité, car l’accélération de l’innovation en matière d’IA et les progrès technologiques entraînent une augmentation des besoins énergétiques bien plus rapide que ce que les infrastructures actuelles peuvent prendre en charge. Comme le montre le tableau 6, les valorisations élevées des actions américaines sont soutenues par des marges bénéficiaires record. Les entreprises novatrices de premier plan sont donc récompensées par des cours et des multiples plus élevés, grâce à leur rentabilité, ce qui stabilise la progression actuelle du marché. Contrairement aux périodes précédentes caractérisées par des valorisations élevées, comme en 2000 et même en 2021, la vigueur actuelle du marché repose sur des bénéfices solides et une rentabilité croissante. M. DuFour reste optimiste pour 2026. La rentabilité des entreprises est soutenue, les investissements dans l’innovation s’accélèrent et un contexte monétaire plus stable devrait permettre aux entreprises de remettre l’accent sur la croissance, les gains d’efficacité et l’adoption de technologies. Dans un environnement où le marché récompense de plus en plus la durabilité réelle des bénéfices, le Fonds vise à rester sélectif et opportuniste, en concentrant son capital dans des entreprises de haute qualité dont la croissance relative des bénéfices est sous-estimée et en tirant parti de la volatilité à court terme pour acquérir des titres gagnants à long terme. M. DuFour s’appuie sur la plateforme de recherche robuste de Fidelity pour permettre au Fonds de continuer d’investir dans des sociétés qui, selon lui, sont appelées à devenir les futurs chefs de file du marché, dans le but de maximiser le potentiel de surperformance du Fonds tout au long des cycles de marché. |

Tableau 6 – Les marges bénéficiaires élevées contribuent à stabiliser les valorisations

| Darren Lekkerkerker |

|---|

Le gestionnaire de portefeuille du Fonds Fidelity Actions américaines et de la Catégorie Fidelity Actions nord-américaines, Darren Lekkerkerker, reste optimiste quant à la situation macroéconomique en 2026. Il souligne la stabilité de l’économie américaine et cite la forte rentabilité réalisée par les entreprises en 2025, qui leur permet d’être bien placées pour l’année à venir. Alors que l’année 2025 s’est avérée volatile et incertaine pour les marchés boursiers mondiaux, M. Lekkerkerker estime que l’Amérique du Nord offre d’excellentes occasions d’investissement, grâce à sa capacité d’innovation robuste, à sa démographie favorable et à son autosuffisance en matière de ressources. Bien qu’il soit optimiste quant au contexte macroéconomique actuel, M. Lekkerkerker continue d’adopter une approche ascendante et de mettre l’accent sur la sélection d’entreprises de grande qualité affichant des données fondamentales solides pour ses portefeuilles. M. Lekkerkerker se concentre sur les sociétés aux paramètres fondamentaux solides qui présentent un bon potentiel de croissance. Il a déniché des occasions intéressantes dans les secteurs de la consommation discrétionnaire et de l’industrie. Dans ce premier secteur, les marques bien établies et les sociétés qui prennent de l’expansion ont retenu son attention en ce début d’année. Dans le deuxième, il a saisi des opportunités dans le domaine de l’aérospatiale, qui rencontre actuellement des obstacles cycliques et est confronté à des difficultés à plus long terme. Cela dit, les problèmes cycliques devraient se résorber et les tendances à plus long terme, comme la croissance économique et l’urbanisation, devraient soutenir la croissance et la demande envers le transport aérien et les services connexes. |

Actions canadiennes

| Dan Dupont |

|---|

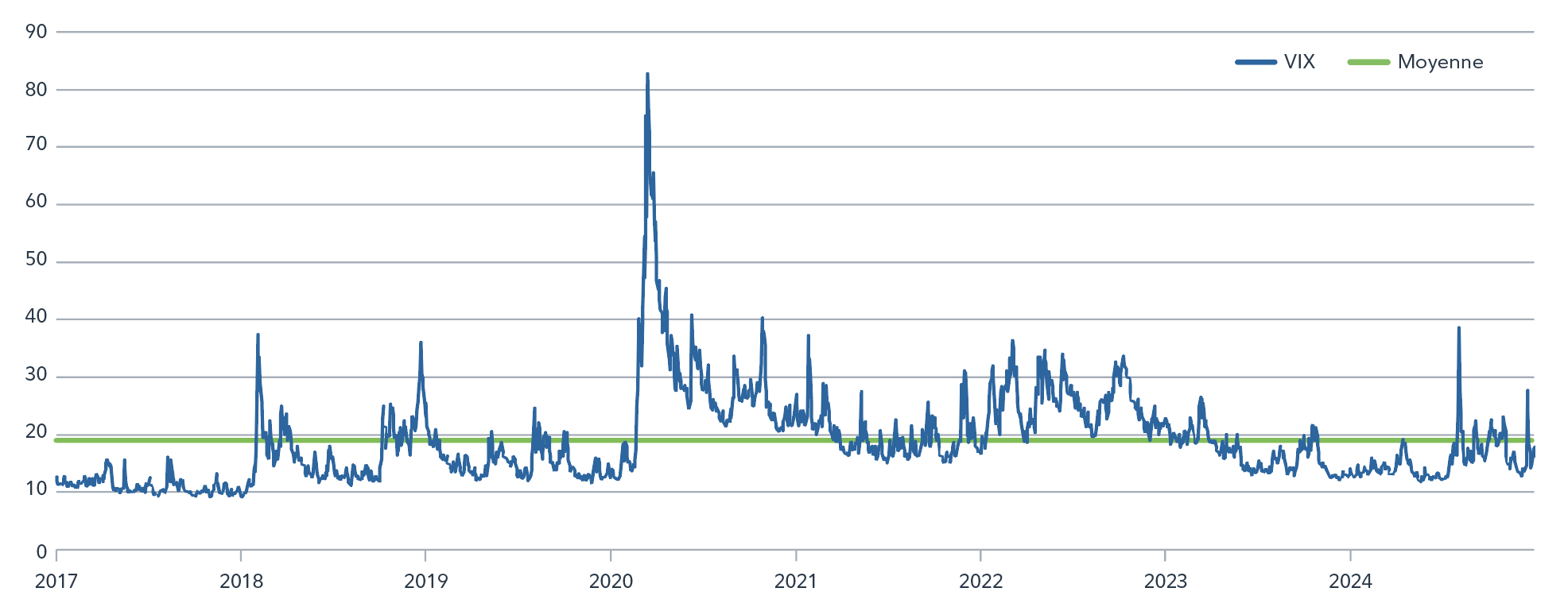

Alors que les marchés entament l’année 2026, le gestionnaire de portefeuille des Fonds Fidelity Grande Capitalisation Canada, Valeur mondiale à positions longues/courtes et Actions mondiales+, Daniel Dupont, estime que la confiance reste élevée, même si l’équilibre des risques est devenu plus asymétrique. Après une brève période de volatilité en début d’année, les marchés ont rapidement repris leur élan, laissant présager que les conditions resteront globalement favorables. Bien que cet optimisme ait été récompensé, M. Dupont estime que la marge d’erreur est limitée, notamment en raison des valorisations élevées et des marges bénéficiaires historiquement élevées des entreprises dans de nombreuses régions. M. Dupont s’attend à ce que l’année à venir soit moins marquée par une accélération de la croissance que par la manière dont les marchés réagiront à la normalisation. Les marges restent proches de leurs sommets cycliques, en particulier aux États-Unis, et même une pression modérée sur les bénéfices ou sur les conditions de financement pourrait avoir une incidence disproportionnée sur les rendements. Par conséquent, il estime que la dispersion des entreprises et des secteurs devrait s’accentuer, avec une différenciation plus marquée entre les entreprises dont les données fondamentales sont saines et celles qui sont davantage exposées aux risques liés à la valorisation et au bilan. Dans ce contexte, ses portefeuilles sont clairement axés sur la défensive et la souplesse. Plutôt que de prévoir un résultat économique particulier, M. Dupont se prépare à un éventail plus large de scénarios. Les secteurs défensifs continuent de jouer un rôle important, offrant une stabilité en cas de ralentissement de la croissance et servant de source de liquidités si la volatilité donne lieu à des points d’entrée plus intéressants ailleurs. Selon M. Dupont, la volatilité pourrait jouer un rôle plus important en 2026. Après une longue période de tarification généreuse des risques, les marchés pourraient devenir plus sensibles aux variations progressives des bénéfices, aux conditions de crédit ou aux attentes en matière de politique. M. Dupont considère cela comme une occasion plutôt que comme une menace, car les périodes de tension sur les marchés ont toujours été propices à la réaffectation de capitaux vers des entreprises de grande qualité à des valorisations plus intéressantes. |

Tableau 7 – Indice CBOE VIX

Les conditions de crédit restent un élément important des perspectives. Étant donné qu’aucun cycle de crédit traditionnel n’a eu lieu depuis de nombreuses années, M. Dupont estime que les investisseurs pourraient sous-estimer le risque de tensions au fil du temps, en particulier dans les domaines où l’effet de levier s’est accru et où les normes de sélection des risques se sont assouplies. Cela accentue l’importance d’une approche prudente en ce qui a trait aux bilans et d’une préférence pour les entreprises présentant une bonne résilience financière. Sur le plan géographique, M. Dupont s’attend à ce que le leadership s’élargisse progressivement. Si les actions américaines continuent d’être soutenues par des discours optimistes, leurs valorisations reflètent des attentes élevées. En revanche, les marchés internationaux, en particulier ceux d’Europe, offrent un point de départ plus équilibré, où les rendements pourraient être davantage influencés par la discipline en matière de valorisation et la normalisation que par l’expansion continue des multiples. Au Canada, les perspectives restent modérées, influencées par l’endettement élevé des ménages et les risques liés au logement. En conséquence, M. Dupont s’attend à ce que les rendements soient principalement déterminés par les données fondamentales propres à chaque entreprise plutôt que par des facteurs macroéconomiques généraux favorables. |

| Hugo Lavallée |

|---|

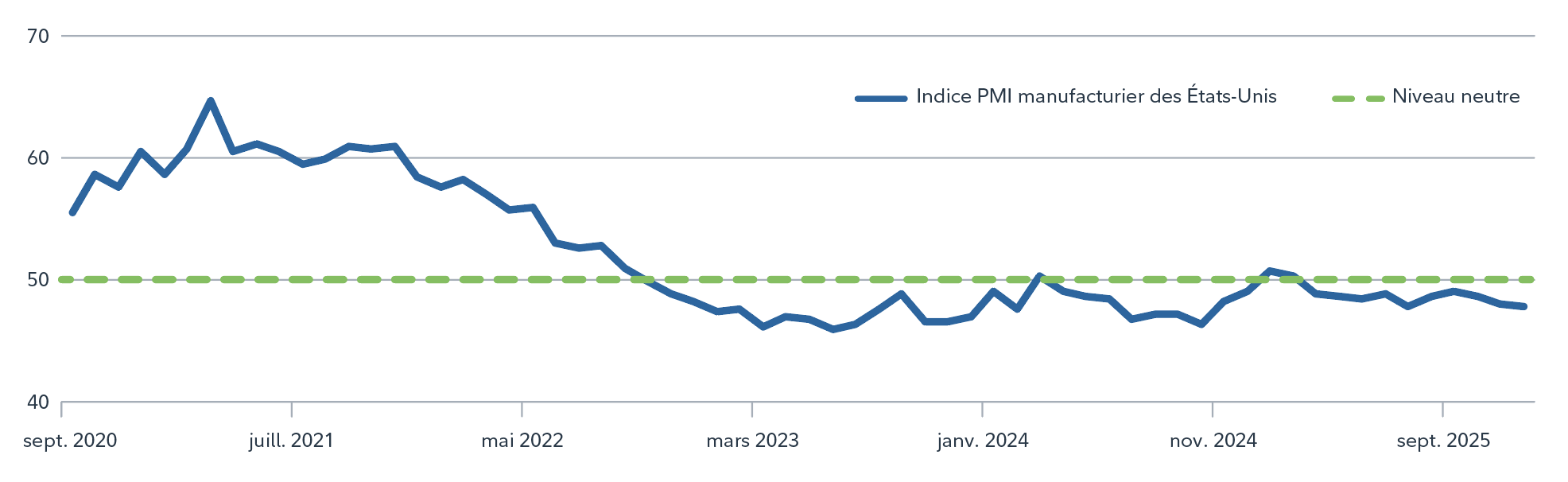

L’approche à contre-courant du gestionnaire de portefeuille des Fonds Fidelity Canada Plus, Potentiel Canada et Actions mondiales+, Hugo Lavallée, transforme la volatilité en occasions. Pour ce faire, il investit avant la reprise grâce à une préparation minutieuse, en faisant preuve de patience et d’engagement à l’égard de la qualité. Après une décennie de marché baissier, M. Lavallée prévoit que les marchandises passeront à une nouvelle phase sous l’effet de forces structurelles : renversement de la mondialisation, sous-investissement chronique et répression prolongée des taux d’intérêt. Cette dynamique affaiblit la résilience de la chaîne d’approvisionnement et accroît la vulnérabilité systémique, alors que les gouvernements cherchent à réduire les coûts d’emprunt. Dans ce contexte, M. Lavallée prévoit que l’assouplissement monétaire et le contrôle de la courbe des taux domineront l’actualité en 2026, accentuant ainsi le rôle de l’or comme valeur refuge. La reprise de l’or ouvre la voie à de nouvelles occasions au Canada, où les actions montrent des signes de redressement après avoir été à la traîne derrière les marchés américains pendant des années. En tablant sur une économie riche en ressources et une dynamique cyclique favorable, M. Lavallée cherche au-delà des chefs de file coûteux du marché pour se tourner vers les secteurs de la vieille économie dans lesquels les marges se resserrent et qui sont appelés à se redresser. Les prix record de l’or soulignent son rôle durable de valeur refuge. Le gestionnaire met donc l’accent sur les produits dérivés liés à l’expansion des mines et au forage. Les transports constituent un autre thème clé, car le ralentissement prolongé, en particulier dans les secteurs de la logistique et des chemins de fer, donne lieu à des points d’entrée intéressants. L’indice PMI du secteur manufacturier des États-Unis signale une contraction depuis trois ans (comme le montre le tableau 8), ce qui est sans précédent. Les valorisations sont fortement escomptées et les entreprises affichent des bénéfices inférieurs aux prévisions, soit toutes des conditions que le gestionnaire considère comme idéales pour son positionnement à contre-courant. Les changements réglementaires qui restreignent la disponibilité des chauffeurs en Amérique du Nord constituent des facteurs structurels favorables au pouvoir de fixation des prix en prévision du rétablissement de la demande. |

Tableau 8 – Baisse de l’indice PMI manufacturier des États-Unis au cours des trois dernières années

Ailleurs, les banques canadiennes, qui ont enregistré un rendement modeste l’année dernière, sont désormais en meilleure condition. La baisse des taux, les mesures de relance budgétaire potentielles et la dynamique plus marquée des marchandises et des marchés émergents favorisent les banques ayant une exposition internationale. Malgré une croissance intérieure modeste, le secteur des produits financiers continue d’afficher de solides rendements, soutenu par des données fondamentales solides et des valorisations intéressantes. |

Points de vue de nos gestionnaires de titres à revenu fixe

| Michael Plage, Celso Muñoz, Stacie Ware et Brian Day |

|---|

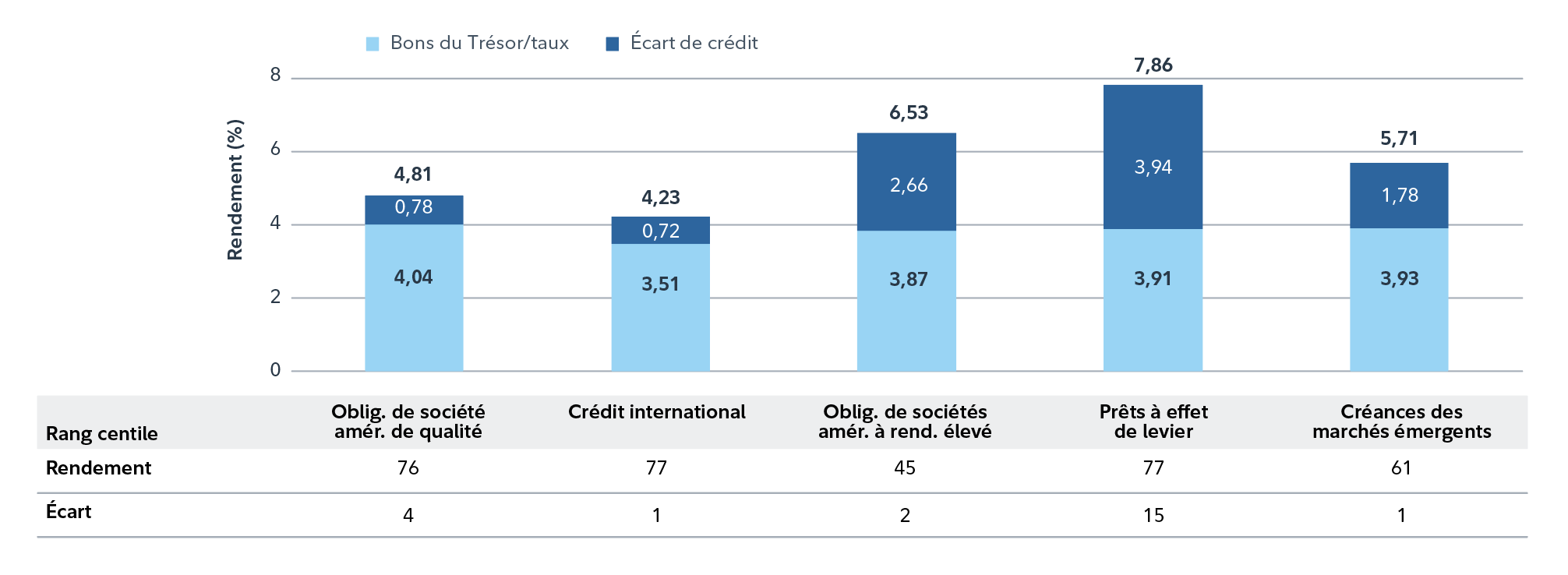

Les gestionnaires des stratégies multisectorielles à revenu fixe de Fidelity, Michael Plage, Celso Muñoz, Stacie Ware et Brian Day, soulignent que la dernière année a été marquée par un contexte changeant, et même souvent turbulent. L’évolution des politiques commerciales, les mesures fiscales, notamment le « One Big Beautiful Bill », et les signes de ralentissement sur le marché de l’emploi ont compliqué la tâche des décideurs politiques et des investisseurs, tout en embrouillant les perspectives sur le marché. Malgré ces défis, les marchés des titres à revenu fixe ont enregistré des rendements solides en 2025, pour la troisième année de suite. Depuis la grande révision des taux de 2022, les rendements des bons du Trésor à 10 ans ont évolué dans une fourchette de 150 points de base, mais se situent actuellement à des niveaux proches de ceux d’il y a trois ans. En revanche, les écarts de crédit se sont considérablement resserrés, n’offrant plus que 40 % à 60 % de la rémunération historiquement disponible pour les obligations de qualité, les actifs titrisés à rendement élevé et les créances des marchés émergents. Comme le montre le tableau 9, au 31 décembre 2025, le rendement des obligations de sociétés est de 4,81 %, ce qui reflète un taux sans risque de 4,04 % et un écart de taux de 0,78 %. Depuis 2009, l’écart de taux moyen est d’environ 1,4 %, ce qui suggère que les niveaux actuels sont nettement inférieurs aux moyennes historiques – et qu’ils ont été plus importants 99 % du temps, ce qui les rend vulnérables en cas de retour à la moyenne. Les gestionnaires considèrent donc que les valorisations des actifs à risque ne laissent aucune place à l’erreur si les conditions venaient à se détériorer, dans un monde où les erreurs sont fréquentes. Ils continuent donc à penser que le profil risque/rendement des titres du Trésor est favorable par rapport à celui des titres de sociétés de qualité et ont positionné les stratégies à multiples catégories d’actifs en conséquence. Pour l’avenir, les gestionnaires ne s’attendent pas à ce que le marché du crédit reste favorable indéfiniment, mais la nature des catalyseurs et le moment où ils déclencheront la réaction, tout comme la gravité du ralentissement, restent incertains. Par exemple, les faillites récentes, telles que celles de First Brands et Tricolor, peuvent être représentatives des vulnérabilités potentielles des marchés du crédit, tandis que l’offre extrêmement importante d’obligations liées à l’IA et aux centres de données représente un risque pour le contexte technique. Compte tenu des valorisations exagérées dans les secteurs du crédit, les gestionnaires restent patients, préférant la liquidité et la sécurité des bons du Trésor américain jusqu’à ce que le marché tienne davantage compte des risques inhérents au climat actuel. À ce moment-là, les bons du Trésor américain deviendront la source de financement des occasions sur les marchés du crédit. En outre, compte tenu des écarts serrés, les gestionnaires restent convaincus qu’une stratégie de revenu fixe multisectoriel souple offrira de précieux avantages en matière de rendement, de diversification et de liquidité. |

Tableau 9 – Rendement

Bitcoin

| Reetu Kumra |

|---|

La gestionnaire de portefeuille des Fonds Fidelity FNB Avantage BitcoinMD et Avantage EtherMC, Reetu Kumra, reste optimiste quant aux perspectives des actifs numériques, soutenues par des facteurs à la fois à long terme et cycliques. À long terme, l’innovation continue dans la technologie de la chaîne de blocs et la finance décentralisée devrait élargir les applications concrètes, renforçant ainsi le rôle des cryptomonnaies dans l’infrastructure financière mondiale. La clarté réglementaire s’améliore également, grâce à des initiatives telles que la Digital Asset Market Clarity Act et les lois sur les cryptomonnaies stables, qui prescrivent des mesures de protection favorisant la participation institutionnelle et réduisant le risque systémique. Bien que la prochaine division de la prime de minage du bitcoin ne soit pas prévue avant 2028, les contraintes structurelles de l’offre, combinées à une adoption croissante, devraient soutenir l’appréciation des cours à long terme. D’un point de vue cyclique, le rendement des cryptomonnaies dépendra des conditions de liquidité et de la politique monétaire. Si les mesures de relance budgétaire et les politiques accommodantes des banques centrales persistent, les actifs numériques pourraient en bénéficier, même si la volatilité pourrait rester une caractéristique déterminante de cette catégorie d’actifs. Mme Kumra souligne que la cryptomonnaie offre des avantages uniques en matière de diversification et une exposition à un segment à forte croissance de l’écosystème financier. Contrairement à l’or, considéré comme un actif sans risque, le bitcoin est un actif à risque, ce qui le rend attrayant pour ceux et celles à la recherche d’un potentiel de hausse asymétrique. Au-delà de la spéculation sur les cours, la cryptomonnaie représente une évolution technologique vers la finance décentralisée, susceptible de transformer les systèmes de paiement, la conservation des actifs et les transactions transfrontalières au cours de la prochaine décennie. Du point de vue du portefeuille, Mme Kumra suggère une approche disciplinée. Elle estime que le bitcoin peut servir d’outil de diversification stratégique : une répartition modeste (par exemple, une tranche de 1 % à 3 % d’un portefeuille) pourrait permettre d’améliorer les rendements ajustés au risque à long terme. La cryptomonnaie peut avoir sa place dans les stratégies de construction de portefeuille modernes, car il s’agit d’une catégorie d’actifs non corrélée supplémentaire particulièrement utile lorsque la corrélation entre les actions et les obligations est forte, comme en 2022. En ce qui concerne l’avenir, Mme Kumra constate que les actifs numériques sont passés d’un concept marginal à un marché de plusieurs milliers de milliards de dollars qui attire l’attention des investisseurs. Bien que les risques liés à la volatilité et à l’effet de levier persistent, les perspectives à long terme reposent sur l’innovation technologique, la décentralisation et l’adoption institutionnelle. Les solutions non traditionnelles, y compris les cryptomonnaies, offrent un moyen d’améliorer la diversification et la résilience à une époque où les modèles traditionnels comme le modèle 60/40 sont appelés à être redéfinis. |

FNB Fidelity Simplifié

| Étienne Joncas-Bouchard |

|---|

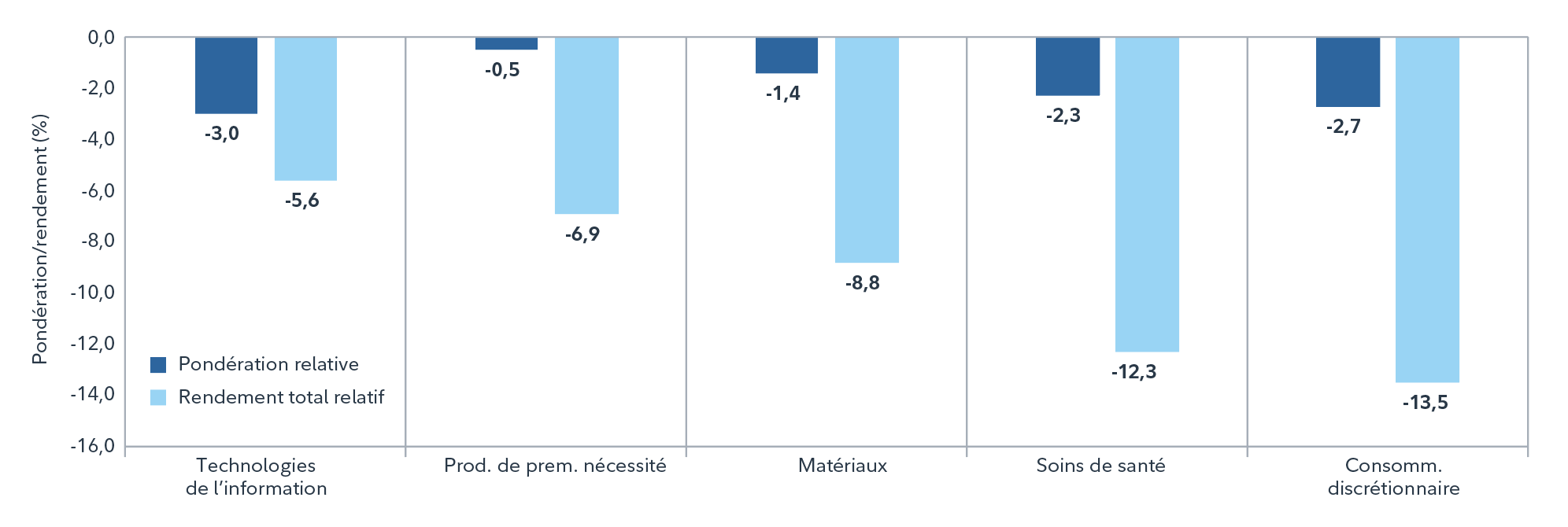

Étienne Joncas-Bouchard, directeur en chef, FNB et stratégies non traditionnelles, a souligné que les FNB Fidelity Simplifié ont enregistré des rentrées de fonds record en 2025, mettant en évidence la forte demande des investisseurs dans un contexte de marché en rapide évolution. Cette tendance s’est poursuivie au premier trimestre, suivie d’une brève période d’aversion au risque liée aux changements apportés à la politique tarifaire des États-Unis, un environnement qui a favorisé des facteurs tels que la faible volatilité et la valeur. Les chefs de file ont changé à partir du deuxième trimestre, alors que le momentum et la reprise de la croissance aux États-Unis ont favorisé les « antifacteurs » comme la faible qualité, la forte volatilité et les valorisations élevées, typiques des phases initiales de reprise. Cependant, les données fondamentales ayant retrouvé l’attention des investisseurs plus tard dans l’année, les FNB Fidelity Simplifié ont enregistré de meilleurs résultats au quatrième trimestre, illustrant leur résilience à long terme. M. Joncas-Bouchard a également constaté que la gamme de FNB Fidelity Simplifié s’est distinguée comme l’une des principales bénéficiaires de la surperformance des marchés boursiers internationaux en 2025. Ces portefeuilles multiactifs diversifiés à l’échelle mondiale comprennent une pondération en actions canadiennes, américaines et internationales, complétée par une exposition aux titres à revenu fixe et aux cryptomonnaies, selon la solution choisie. Au cours de l’année 2025, l’exposition au marché international a contribué de manière notable au rendement des FNB Fidelity Simplifié, notamment grâce à la vigueur des facteurs de valeur et de momentum, qui a également soutenu le FNB Fidelity Toutes Actions internationales (FCIN). Cette surperformance relative de la composante en actions internationales s’explique en grande partie par une exposition sectorielle favorable par rapport à un indice de référence général tel que l’indice MSCI EAEO. Comme le montre le tableau suivant, la composante internationale des FNB Fidelity Simplifié (qui peut être représentée par le FNB Fidelity Toutes Actions internationales) sous-pondérait les cinq secteurs ayant enregistré les pires rendements relatifs depuis le début de l’année. M. Joncas-Bouchard conclut que l’année 2025 a démontré l’importance de la diversification géographique. Alors que les marchés internationaux ont mené le bal en début d’année, les actions américaines ont repris de la vigueur au milieu et à la fin de l’année. À l’avenir, il sera difficile de prédire quelle région, quel style ou quel facteur prendra les devants. C’est là qu’une solution comme le FCIN ou un FNB Fidelity Simplifié peut offrir une valeur ajoutée. Le FCIN offre une exposition diversifiée à différents facteurs boursiers, tandis que la gamme Fidelity Simplifié offre une exposition variée à différentes régions, différents facteurs et différentes catégories d’actifs. Pour ceux et celles à la recherche d’un moyen simplifié d’obtenir une exposition diversifiée, le FCIN et la gamme Fidelity Simplifié offrent un moyen pratique de se positionner pour saisir les occasions, quel que soit le marché qui prendra les devants en 2026. |

Tableau 10 – Positions relatives du FNB Fidelity Toutes Actions internationales et rendement des secteurs les moins performants*

Ce que les investisseurs devraient garder à l’esprit en 2026

Alors que s’achève une année qui a mis en évidence la robustesse des marchés mondiaux et le pouvoir de l’innovation, de nombreux investisseurs sont impatients de voir ce que l’année à venir leur réserve. L’attitude calme et accommodante des banques centrales et l’amélioration de la dynamique commerciale seront-elles synonymes de stabilité, ou des risques cachés vont-ils se manifester?

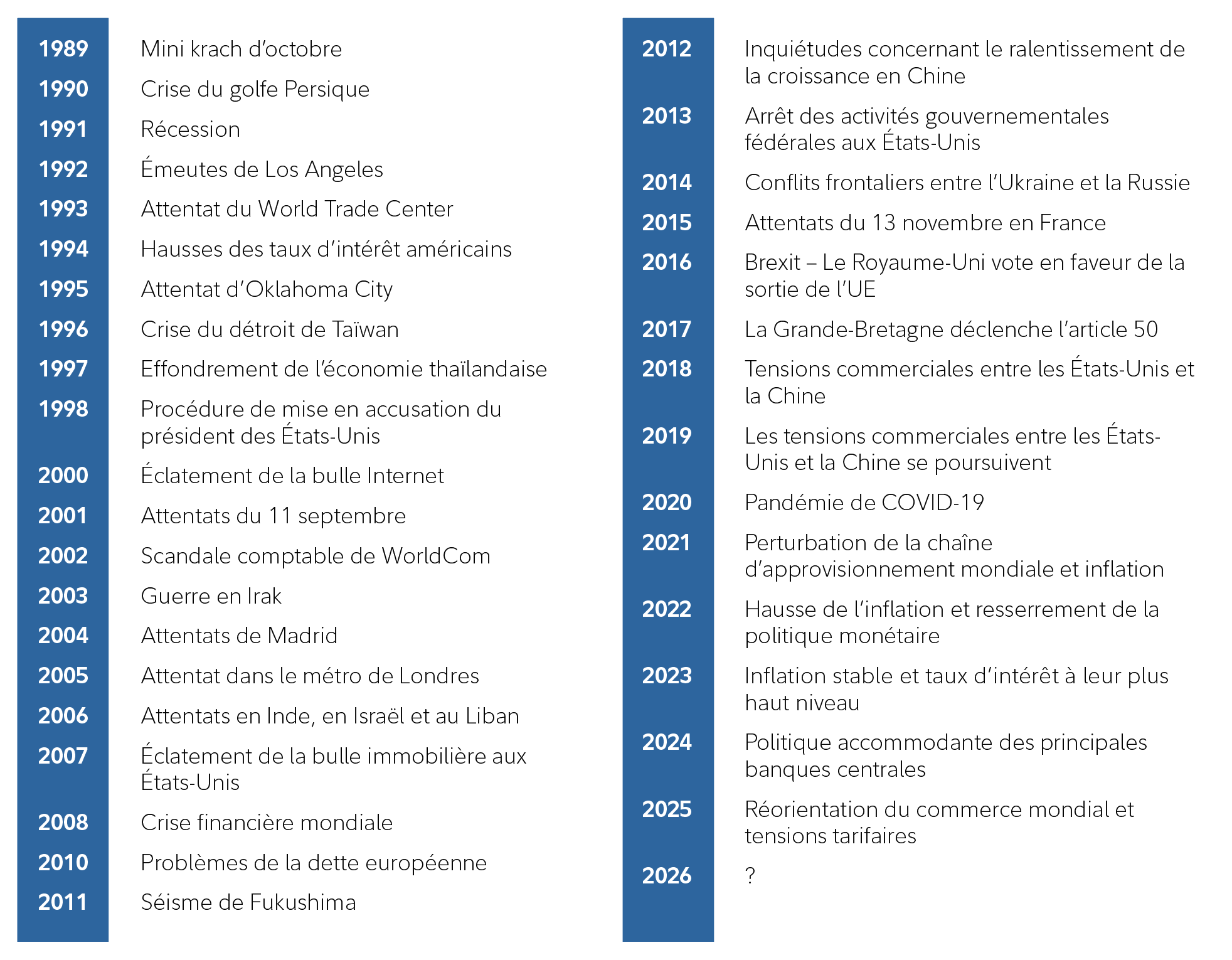

L’histoire nous rappelle que les marchés ont surmonté d’innombrables défis, des chocs économiques aux revirements politiques. Cependant, à chaque cycle, ceux et celles qui ont gardé le cap ont su saisir les occasions qui se présentaient. Par exemple, un investissement de 100 000 $ sur le marché boursier américain le 1er janvier 1989 vaudrait environ 6,2 millions de dollars au 31 décembre 2025.

Le message est clair : continuez à investir, diversifiez votre portefeuille et ne vous laissez pas distraire de vos objectifs. Grâce à une gestion active et à une diversification réfléchie, les portefeuilles peuvent faire mieux que suivre le rythme : ils peuvent prospérer.

L’avenir appartient à ceux qui investissent en ce sens.

Tableau 11 – Vous souvenez-vous de ces événements?

Pour en savoir plus, consultez le site fidelity.ca ou communiquez avec votre équipe Fidelity.