Conflit en Iran : la réaction du marché est-elle proportionnelle aux retombées potentielles?

Article de fond rédigé par nos partenaires américains

Les cours du marché laissent entrevoir une stabilisation, bien que les risques d’escalade puissent remettre en cause les hypothèses de croissance et d’inflation

- Malgré l’intensification du risque géopolitique, les signaux provenant de l’ensemble des actifs, y compris les taux des obligations du Trésor américain et le taux d’inflation neutre sur 10 ans, donnent à penser que les investisseurs considèrent le conflit avec l’Iran comme temporaire et gérable.

- Si les hostilités devaient s’intensifier ou limiter l’approvisionnement en énergie pendant une période prolongée, les marchés pourraient alors anticiper un ralentissement de la croissance et une inflation plus élevée, ce qu’on appelle la « stagflation ».

- Un retour à la stagflation des années 1970 est peu probable, car les marchés de l’énergie et l’économie sont plus diversifiés sur le plan géographique, les États-Unis peuvent puiser dans leurs réserves stratégiques et les décideurs disposent de meilleurs outils pour réagir.

- Néanmoins, les portefeuilles des clients qui surpondèrent les actions de croissance à long terme et les obligations à long terme ou qui disposent de liquidités inutilisées pourraient gagner à être mieux protégés contre l’inflation.

Surveiller les signes de tensions sur les marchés

L’élargissement du conflit entre les États-Unis, Israël et l’Iran représente un risque géopolitique important, surtout compte tenu du rôle du détroit d’Ormuz en tant que point d’étranglement énergétique essentiel. Malgré ces événements, les marchés financiers mondiaux ont jusqu’à présent réagi de manière étonnamment modérée.

Cette divergence entre le risque géopolitique et le comportement des marchés reflète un message clair des investisseurs : les marchés considèrent actuellement ce conflit comme un événement de courte durée ou circonscrit, plutôt que comme une perturbation prolongée ayant des conséquences économiques durables.

Deux éléments illustrent clairement cette interprétation. Premièrement, bien que la volatilité des actions ait monté en flèche après l’escalade initiale, elle n’est pas demeurée élevée longtemps, une tendance qui correspond davantage à de brefs chocs géopolitiques qu’à une incertitude persistante. Deuxièmement, les taux des obligations du Trésor américain ont augmenté au lieu de diminuer, et les attentes inflationnistes sont demeurées relativement stables, ce qui indique que les marchés obligataires n’anticipent pas une ruée vers les valeurs refuges ni de spirale inflationniste liée à l’énergie.

Pris ensemble, ces signaux provenant de l’ensemble des actifs donnent à penser que les investisseurs supposent que :

- les perturbations énergétiques seront temporaires ou gérables;

- la croissance économique en général demeurera résiliente;

- les décideurs conservent une crédibilité suffisante pour contenir les risques d’inflation.

Cela ne signifie pas pour autant que les risques sont inexistants. Si le conflit venait à persister ou à s’intensifier, en particulier si les contraintes d’approvisionnement en énergie se prolongeaient, les marchés pourraient rapidement anticiper un ralentissement de la croissance et une inflation plus élevée. Pour l’instant, toutefois, les prix des actifs donnent à penser que la stagflation demeure un risque extrême, et non le scénario de base, même si les prix du pétrole et la volatilité globale justifient une surveillance plus étroite.

Il est important que les investisseurs s’en tiennent à leurs plans à long terme et conservent leurs placements dans un ensemble diversifié d’actifs risqués jusqu’à ce que de nouvelles données et une évolution de la situation modifient le scénario de base. Toutefois, nous croyons qu’il est important 1) de souligner le potentiel de sous-estimation de la stagflation, 2) de replacer la situation géopolitique actuelle dans le contexte des crises passées, et 3) d’offrir des analyses éclairées aux investisseurs en quête de diversification et d’un positionnement plus défensif face aux risques extrêmes (c’est-à-dire les risques à faible probabilité dont l’incidence pourrait être élevée).

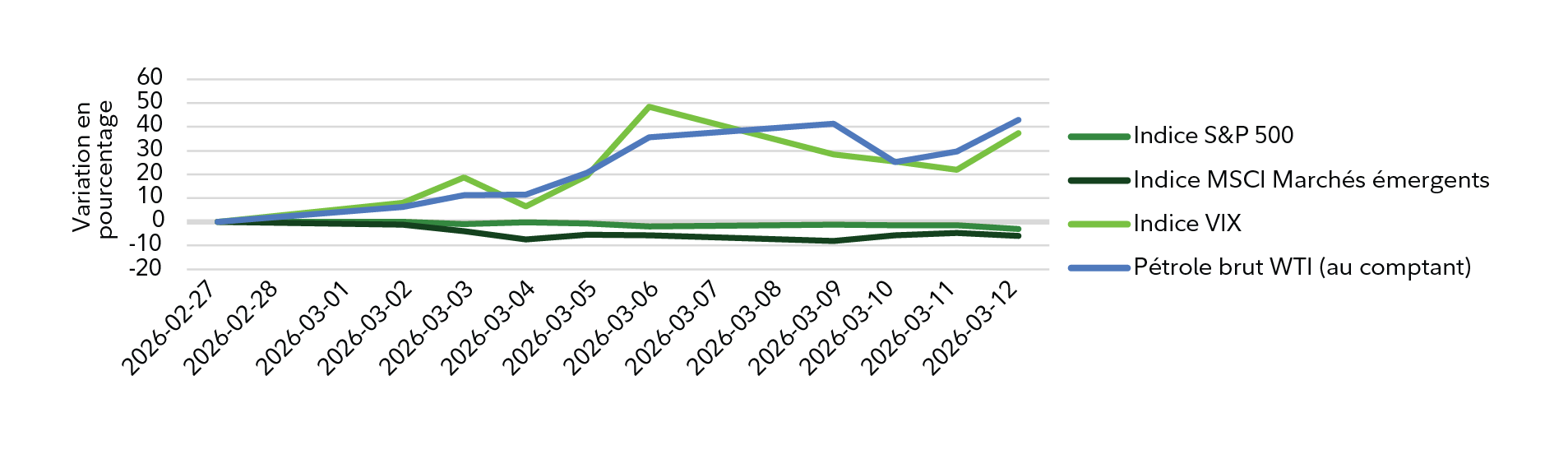

Le tableau 1 montre la réaction des marchés aux événements survenus en Iran depuis le 27 février. Le prix du pétrole brut West Texas Intermediate et la volatilité de l’indice S&P 500 (mesurée par l’indice VIX de volatilité de la CBOE) se sont accrus, tandis que les marchés émergents (l’indice MSCI Marchés émergents), qui ont été vulnérables à l’instabilité mondiale par le passé, ont enregistré une baisse légèrement supérieure à celle de l’indice S&P 500 des États-Unis.

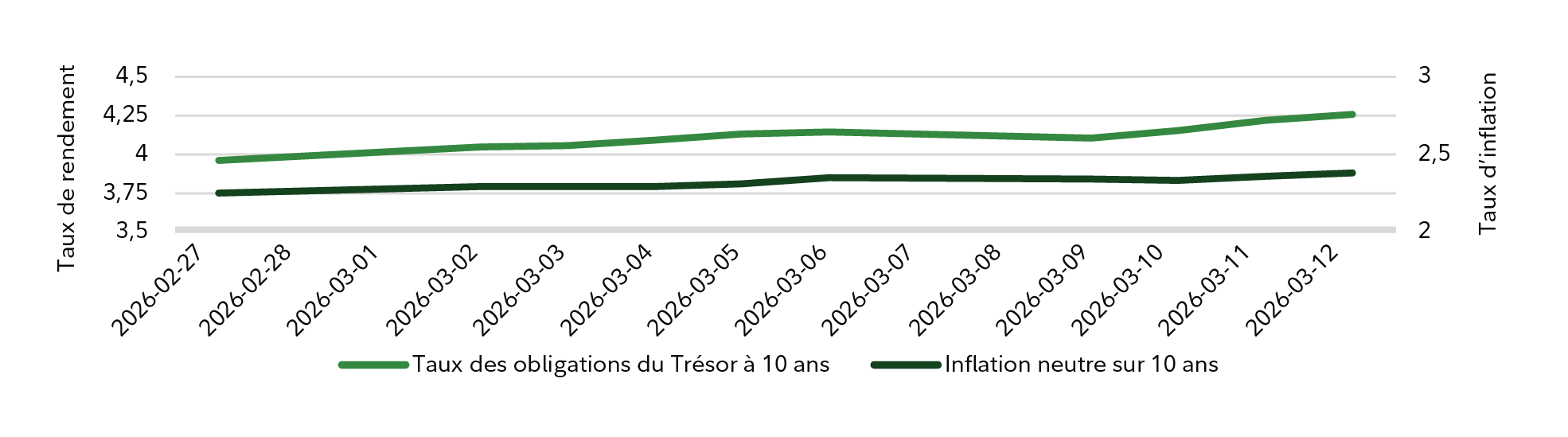

Pourtant, certains indicateurs du marché ont à peine bougé depuis le 27 février. Le tableau 2 ne montre qu’une légère augmentation des taux des obligations du Trésor américain à 10 ans (ce qui ne correspond pas à une ruée vers les valeurs refuges). De même, les attentes inflationnistes, qui se reflètent dans le taux d’inflation neutre sur 10 ans, ont été relativement stables, ce qui montre que le marché ne s’attend pas à une flambée de l’inflation liée à l’énergie. Ce constat est intéressant, car les taux de rendement obligataires semblent craindre davantage la perspective d’une hausse des prix, ce qui n’est pas le cas du taux d’inflation neutre. En règle générale, lors d’une ruée vers les valeurs refuges (conflit armé), nous nous attendons à ce que les taux obligataires diminuent. Nous nous attendons également à ce que les taux d’équilibre s’élargissent à mesure que la menace d’inflation augmente, car les investisseurs en obligations exigent un rendement plus élevé pour compenser l’incertitude.

Mise en contexte des événements historiques

La réaction des marchés boursiers à ce que l’Agence internationale de l’énergie a qualifié de plus importante perturbation de l’approvisionnement en énergie de l’histoire a été modeste jusqu’à présent par rapport à d’autres crises récentes.

Par exemple :

- Russie-Ukraine (février 2022) : La guerre régionale et le choc des marchandises ont entraîné un record de prix sur 14 ans pour le pétrole brut Brent, une montée en flèche de la volatilité sur les marchés boursiers et une remontée des valeurs refuges, dont l’or.

- COVID-19 (février à mars 2020) : Les marchés ont rapidement pris en compte la paralysie mondiale; l’indice S&P 500 a plongé dans un marché baissier en quelques jours. Les écarts de taux se sont creusés sur l’ensemble de la courbe des taux.

- Crise financière mondiale (septembre 2008) : La faillite de Lehman a déclenché une panique en cascade. L’indice de volatilité de la CBOE a commencé à grimper, atteignant finalement le plus haut sommet intrajournalier de son histoire en raison des tensions entre les banques et des gels des marchés du crédit, qui se sont répercutés sur les marchés à risque.

- Embargo pétrolier (octobre 1973) : Les prix de l’énergie ont rapidement augmenté, et le prix du pétrole brut West Texas Intermediate a plus que triplé, passant d’environ 3 $ à plus de 11 $ le baril en janvier 1974. Cela a entraîné une volatilité des marchés boursiers, une montée des attentes inflationnistes et une incertitude sur les marchés obligataires.

Scénarios actuels de volatilité

Bien que les signaux provenant de l’ensemble des actifs semblent toujours contrastés à la mi-mars, plusieurs risques liés à la stagflation pourraient augmenter si le conflit se poursuit avec la même intensité au cours des prochains mois.

- Risques de choc de l’offre : La poursuite des hostilités pourrait peser sur l’économie mondiale si le détroit d’Ormuz restait fermé et si les prix de l’énergie demeuraient élevés pendant plusieurs mois.

- Risques de forte baisse de la demande : Un choc de l’approvisionnement en énergie pourrait freiner les dépenses des consommateurs et des entreprises, ce qui entraînerait un ralentissement de la croissance économique aux

États-Unis et dans le monde. - Inflation persistante : L’inflation baisse habituellement lorsque l’économie ralentit, mais elle pourrait s’accroître si les prix de l’énergie faisaient grimper le coût de production et de transport des marchandises, ce qui augmenterait les coûts pour les entreprises et les consommateurs.

Les répercussions possibles de la stagflation sur les placements

Des années de rendement supérieur des actions américaines pourraient faire en sorte que de nombreux portefeuilles de clients soient déséquilibrés et surpondérés en actions, et ne soient pas préparés à une combinaison potentielle de ralentissement de la croissance économique et de hausse de l’inflation.

Selon une étude menée par Fidelity en 2024, depuis 1950, les États-Unis ont connu un environnement de faible inflation environ 50 % du temps, période durant laquelle les actions se sont bien comportées par rapport aux périodes d’inflation élevée. Le scénario de stagflation (faible croissance, inflation élevée) ne s’est produit que dans environ 23 % des cas étudiés et, dans ces contextes, les marchandises ont surpassé les actions américaines, tandis que les obligations du Trésor américain à long terme ont inscrit des rendements inférieurs à ceux des marchandises et des actions.

Cela fait des décennies que les États-Unis n’ont pas connu de contexte de stagflation. Plusieurs raisons expliquent pourquoi la stagflation des années 1970 a peu de chances de réapparaître : les marchés de l’énergie et l’économie sont plus diversifiés sur le plan géographique, les États-Unis peuvent puiser dans leurs réserves stratégiques et les décideurs disposent de meilleurs outils pour réagir.

Toutefois, même une légère stagflation pourrait nuire aux portefeuilles d’actions et d’obligations, surtout si la corrélation entre ces actifs venait à se renforcer.

- Les banques centrales pourraient être obligées de maintenir les taux élevés plus longtemps (voire de les relever) pour lutter contre l’inflation, malgré le ralentissement de la croissance.

- Le ralentissement de la croissance et une hausse des coûts d’emprunt pourraient accroître les écarts de taux, ce qui entraînerait une baisse des rendements des titres à revenu fixe, car la baisse des prix éroderait la marge de rendement.

- Les marchés boursiers américains et internationaux pourraient faire face à un double obstacle : une baisse des bénéfices et une baisse des valorisations.

Préparation au risque de stagflation

Bien que la stagflation ne soit pas le scénario de base de l’équipe de Fidelity Institutional Wealth Adviser, les portefeuilles des clients qui surpondèrent les actions de croissance à long terme et les obligations à long terme ou qui disposent de liquidités inutilisées pourraient gagner à être mieux protégés contre l’inflation.

Cela peut comprendre :

Actifs réels

- Énergie (pétrole et gaz) : Les flux de trésorerie des producteurs d’énergie pourraient augmenter dans un contexte prolongé de hausse des prix, ce qui contribuerait à atténuer les risques liés aux actions dans d’autres secteurs.

- Métaux précieux (or) : L’exposition à l’or (accessible aux investisseurs par le biais de contrats à terme gérés) a offert une solide couverture contre l’inflation par le passé.

- Immobilier : Certaines participations dans des actifs immobiliers privés et publics pourraient connaître une croissance nominale et une augmentation des loyers au fil du temps.

- Stratégies non traditionnelles : Bon nombre offrent une exposition à des actifs moins corrélés aux actions (comme les contrats à terme gérés et les portefeuilles neutres au marché).

Actions non cycliques et de valeur

- Par le passé, les fonds de valeur et les FNB ont proposé une combinaison d’actions dotées d’un pouvoir de fixation des prix qui ne dépend pas autant de la croissance économique que les secteurs de la consommation discrétionnaire, de la technologie de l’information et d’autres secteurs cycliques. Ces secteurs non cycliques et plus défensifs comprennent les produits de première nécessité, les soins de santé et les services collectifs.

Titres à revenu fixe sensibles à l’inflation

- Certaines catégories de titres à revenu fixe ont été beaucoup moins sensibles à l’inflation que le marché obligataire de base. Il s’agit notamment des titres du Trésor américain protégés contre l’inflation, des titres à taux variable et des obligations à durée limitée. Selon nos recherches, ces dernières ont généré un rendement presque aussi élevé que les obligations de base au fil du temps, avec environ la moitié de la volatilité (tableau 3).

Conclusion

Les récentes fluctuations des cours ont été contrastées. Les marchés de l’énergie et les mesures de la volatilité des actions traduisent un risque accru, tandis que les marchés des actions américaines et des obligations du Trésor américain semblent plus optimistes, ce qui témoigne de la confiance à l’égard de la résilience économique, de la souplesse des politiques ou du caractère transitoire du choc. Ces interprétations pourraient finalement s’avérer justifiées, ou incomplètes.

L’histoire montre que les marchés ont souvent moins de mal à évaluer l’incidence immédiate des événements géopolitiques que leurs effets secondaires sur la croissance, la persistance de l’inflation et les corrélations entre les actifs. Les contextes de stagflation, bien qu’ils ne soient pas fréquents et qu’ils ne constituent pas notre scénario de base, ont par le passé remis en cause les hypothèses conventionnelles intégrées aux portefeuilles et aux cours du marché, en particulier lorsque les pressions inflationnistes persistent parallèlement au ralentissement de l’activité.

L’évolution des conditions actuelles vers un tel régime demeure incertaine. Ce qui est plus clair, c’est que les signaux du marché d’aujourd’hui reflètent un ensemble relativement restreint de résultats à un moment où la répartition des risques pourrait s’élargir. Si les marchés ont raison, le calme récent paraîtra bien fondé. Dans le cas contraire, l’ajustement pourrait se faire non pas de manière soudaine, mais plutôt par une réévaluation graduelle des attentes de croissance, du risque d’inflation et des avantages de diversification entre les catégories d’actifs.

Auteurs

Article de fond rédigé par nos partenaires américains

Christian Pariseault, CFA® | Chef des services d’impartition des fonctions de chef des placements et des gestionnaires de portefeuilles institutionnels

M. Pariseault est responsable de l’élaboration et de la mise en œuvre de la stratégie d’affaires, des cibles de croissance et des objectifs des services externalisés de chef des placements, ainsi que de la promotion de notre image de marque sur le marché. Il dirige également une équipe de gestionnaires de portefeuille institutionnels spécialisés dans les titres à revenu fixe, les actions, la répartition de l’actif et les placements non traditionnels ainsi que de directeurs des placements qui interagissent avec les clients de Fidelity pour élaborer des stratégies de placement, discuter des tendances actuelles du marché et des placements, et les aider à comprendre les diverses capacités de placement de Fidelity pour répondre à leurs besoins de placement particuliers.

Mayank Goradia, CFA® | Chef des services de construction de portefeuille et chef des placements de FIWA

M. Goradia est le chef des services de construction de portefeuille et le chef des placements de Fidelity Institutional Wealth Adviser (FIWA), le conseiller en placement inscrit de Fidelity Institutional®. À ce titre, il dirige les équipes responsables de la supervision de la stratégie de placement et du cadre de construction de portefeuille de la société, y compris la répartition stratégique et tactique de l’actif. Il supervise également la recherche fondamentale et quantitative des gestionnaires, en intégrant des analyses qualitatives à des analyses axées sur les données afin d’éclairer la sélection des gestionnaires, la conception des portefeuilles et la diligence raisonnable continue. De plus, il travaille en étroite collaboration avec les clients d’intermédiaires en matière de conseils en placement et leur fournit des conseils sur la répartition de l’actif, la structure des portefeuilles et la gestion des risques dans toutes les conjonctures de marché.

Stephen Beck, CFA® | Chef de la gestion de portefeuille et sous-chef des placements de FIWA®

M. Beck est chargé de diriger le groupe de gestion de portefeuille au sein du bureau de placement de FIWA. Ce groupe est principalement responsable de l’élaboration, de la gestion et de la représentation des portefeuilles modèles multiactifs, personnalisés à architecture ouverte et clés en main.

Nicolas Brunetti, CFA® | Chef de la recherche sur la répartition de l’actif et sous-chef des placements de FIWA

M. Brunetti est le chef de la répartition de l’actif et de la surveillance et de l’analyse des portefeuilles ainsi que l’un des sous-chefs des placements de FIWA pour les Solutions gérées de gestion de patrimoine de Fidelity Institutional®. À ce titre, il est responsable de la répartition de l’actif, de la recherche quantitative et de la surveillance des approches analytiques utilisées dans la gamme de produits de FIWA.