Sortir des sentiers battus

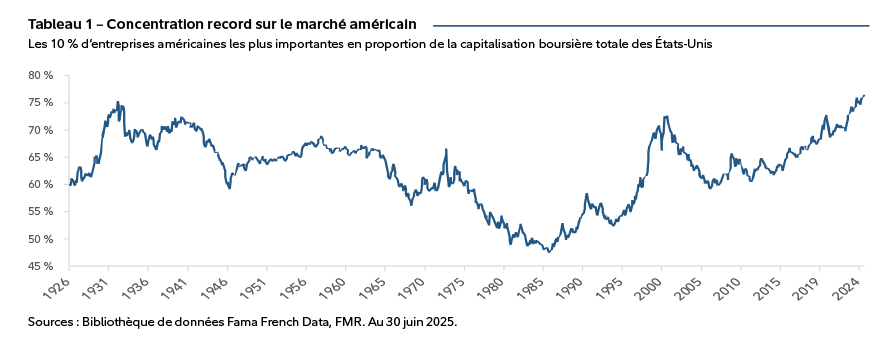

Les marchés boursiers restent dynamiques à l’approche du dernier trimestre de 2025. La peur intense qui accompagnait le « jour de la libération » en avril a fait place à un enthousiasme suscité par les dépenses des entreprises dans les technologies liées à l’intelligence artificielle (IA). Comme en témoigne la concentration croissante du marché boursier américain (voir le Tableau 1), le thème de l’IA est de plus en plus prisé. Bien que nous respections la nature transformatrice de la technologie sous-jacente, ni les effets définitifs de l’IA sur la productivité ni les bénéficiaires finaux de son adoption ne sont tout à fait clairs à ce stade. En outre, les marchés concentrés ne sont pas des marchés diversifiés. Et le maintien de la diversification demeure une priorité absolue dans la gestion des fonds que nous administrons pour les investisseurs canadiens. Par conséquent, nous avons hésité à suivre cette tendance à la hausse et continuons de maintenir une répartition largement neutre à l’égard des actions dans leur ensemble. D’un point de vue régional, nous continuons de sous-pondérer les actions américaines, tout en adoptant une vision plus optimiste à l’égard des perspectives pour le Canada.

L’IA est l’arbre qui cache la forêt

L’attention quasi exclusive portée aux dépenses liées à l’IA a occulté plusieurs événements moins significatifs dans l’économie américaine dans son ensemble. Dans notre dernier article de fond, nous avons souligné comment les politiques isolationnistes du gouvernement américain actuel ont fait naître le potentiel d’un nouveau régime d’investissement mondial. Dans ce nouveau régime, les investisseurs mondiaux pourraient exiger une prime de risque plus élevée pour détenir des actifs américains, remettant ainsi en cause le statut traditionnel de valeur refuge des marchés américains. Les mesures prises par le gouvernement depuis lors n’ont fait que renforcer cette thèse. Notamment, la politisation accrue de la Réserve fédérale et du Bureau of Labor Statistics menace l’indépendance et la crédibilité de ces institutions américaines essentielles.

Nous restons également attentifs à l’impact économique des mesures de relance budgétaire et monétaire additionnelles attendues pour le reste de l’année et en 2026. Bien que le rythme des embauches ait ralenti au cours des derniers mois, un indicateur qui a toujours été un appel à la prudence, nous avons observé une baisse proportionnelle de l’offre de main-d’œuvre, ce qui a contribué à maintenir un équilibre relatif. La dynamique du marché du travail soutient les habitudes durables des consommateurs, un facteur important qui contribue à une croissance économique robuste. Dans l’ensemble, la probabilité d’une récession reste faible. Dans ce contexte, des mesures de relance supplémentaires augmenteront le risque d’une résurgence de l’inflation et d’une aggravation des déficits budgétaires. Cela pourrait entraîner une hausse des rendements des obligations gouvernementales à plus long terme, les investisseurs intégrant une prime de risque budgétaire plus élevée et anticipant un resserrement futur de la politique monétaire afin de maîtriser à nouveau l’inflation.

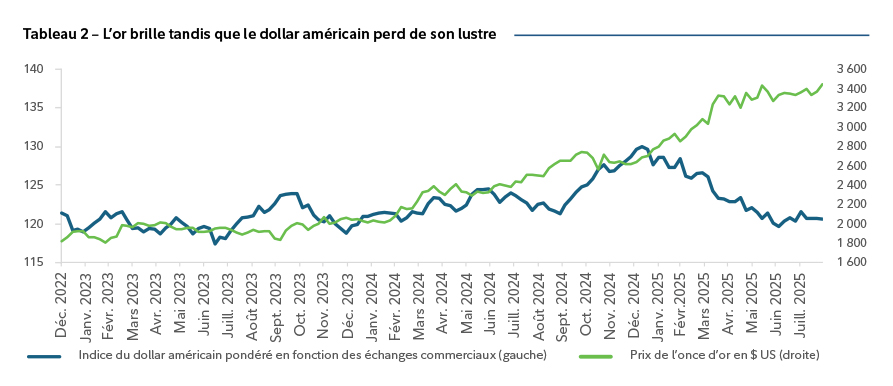

La faiblesse persistante du dollar américain est le résultat de ces préoccupations, alors que les investisseurs s’adaptent à ce nouveau régime d’investissement mondial potentiel. Le risque que le dollar américain continue à s’affaiblir nous oblige à dissocier les opportunités d’investissement qui existent aux États-Unis du rendement mesuré en dollars canadiens. Sur ce premier point, nos composantes d’actions américaines à gestion active sont idéalement positionnées pour investir dans des sociétés rentables tant dans le domaine de l’IA que dans d’autres thèmes d’investissement. En combinant des composantes à gestion active avec des gestionnaires de portefeuille aux styles d’investissement variés, nous atténuons le risque de concentration qui accompagne généralement une exposition passive aux indices. Par ailleurs, nous avons pris des mesures supplémentaires pour réduire notre exposition au dollar américain, en nous diversifiant dans d’autres devises de même que dans l’or, dont la forte hausse récente reflète à la fois la tendance à la baisse du dollar américain et les interrogations sur la politique américaine qui la sous-tendent (voir le Tableau 2).

Le Canada dans l’ombre avant l’éclaircie

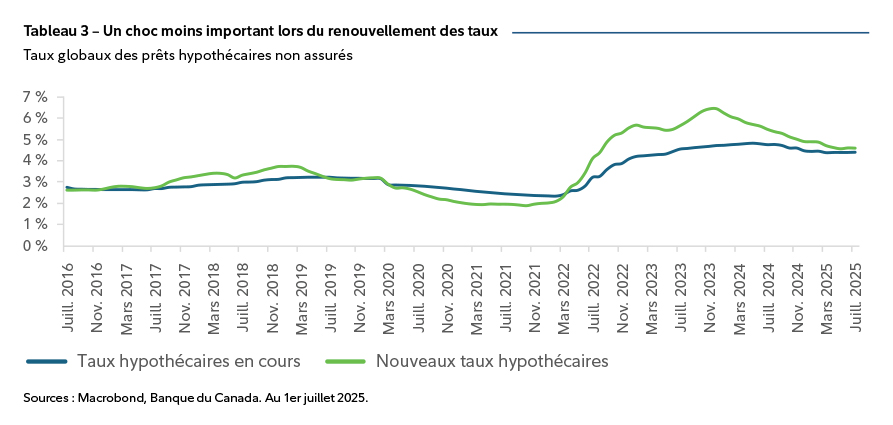

Alors que notre inquiétude concernant les États-Unis s’accentue, nous pensons que l’économie canadienne, en difficulté depuis longtemps, est peut-être en train d’atteindre un creux. Cela peut paraître surprenant au vu du rapport sur le PIB du deuxième trimestre, qui fait état d’une baisse annualisée de 1,6 % de la production économique, soit le pire résultat depuis le début de la pandémie de COVID-19. Cependant, ce rapport reflète des dynamiques observables depuis longtemps et largement anticipées par les marchés. Premièrement, il a toujours été clair que les droits de douane introduits au début de l’année 2025 auraient un impact immédiat, et en effet, la baisse annualisée de 27 % des exportations au deuxième trimestre représente la plus importante depuis 40 ans, hormis la récession de 2008-2009 et la pandémie. Deuxièmement, comme nous le disons depuis des années, la combinaison d’un endettement élevé des ménages canadiens et de la révision imminente des taux hypothécaires, qui étaient extrêmement bas il y a cinq ans, allait inévitablement peser sur les dépenses de consommation et le marché immobilier. Troisièmement, il est clair depuis longtemps que l’inversion des flux migratoires qui a commencé à la fin de l’année dernière, quelle que soit l’opinion sur son bien-fondé, laisserait à court terme un vide dans le PIB. Il est probable que les trois facteurs de pondération augmentent quelque peu dans les mois à venir. La rhétorique politique entourant la guerre commerciale s’est depuis calmée et des signes de rapprochement ont été observés avant la révision prévue de l’Accord Canada–États-Unis–Mexique (ACEUM) l’année prochaine. Bien qu’il soit beaucoup trop tôt pour anticiper les résultats de la révision, il est peu probable que les relations commerciales soient aussi défavorables au Canada qu’elles l’étaient au début de l’année. Le renflement considérable lié aux renouvellements des prêts hypothécaires défavorables devrait se résorber au cours des prochaines années, tant que les taux demeurent proches de leurs niveaux actuels (voir le Tableau 3). Enfin, la croissance démographique finira par se stabiliser à un rythme plus en adéquation avec la capacité de l’économie à la soutenir.

En outre, il y a une lueur d’espoir en ce qui concerne la croissance de la productivité à long terme. Le gouvernement fédéral a annoncé des plans ambitieux axés sur le développement des infrastructures et des ressources naturelles, ainsi que sur la réduction des barrières commerciales interprovinciales et de la bureaucratie qui pèsent depuis longtemps sur l’efficacité de l’économie canadienne. Même si la mise en œuvre réussie de ces politiques ne sera ni simple ni rapide, une voie vers l’amélioration est visible pour la première fois depuis de nombreuses années.

Pour être clair, la situation économique actuelle du Canada n’est pas bonne. D’après notre analyse, l’économie s’approche d’une récession depuis près de deux ans et pourrait continuer à éprouver des difficultés au cours des prochains trimestres. Il reste que les perspectives à moyen et long terme s’améliorent, alors que l’inverse semble se produire aux États-Unis. Comme toujours, nous cherchons à anticiper la trajectoire plutôt qu’à nous concentrer sur la situation actuelle, en identifiant des actifs offrant un potentiel d’amélioration positif qui pourrait être sous-estimé par le marché. Dans ce contexte, plus tôt cette année, nous avons comblé une grande partie de la sous-pondération que nous maintenions depuis longtemps dans les actifs canadiens. Nous adoptons aujourd’hui une position globalement neutre dans les actions canadiennes, et la légère sous-pondération du dollar canadien est contre-balancée par une surpondération des devises des marchés développés et émergents autres que le dollar américain. Une pondération accrue des actifs canadiens dépendra non seulement de l’atténuation des vents contraires, mais aussi de l’apparition de vents porteurs susceptibles de renforcer la thèse de la reprise.

La concentration croissante du marché boursier américain reflète l’attrait indéniable des investissements dans les technologies de transformation, telles que l’IA, mais il est également important de placer un thème d’investissement tel que l’IA dans un contexte de marché plus large et de le comparer à d’autres occasions. Guidés par un objectif de diversification, nous continuerons d’ajuster notre positionnement et de trouver un équilibre entre l’élan du marché et les voies moins empruntées, mais riches en potentiel.

Télécharger en format PDF

Rédigé par :

David Wolf l Gestionnaire de portefeuille

David Wolf est gestionnaire de portefeuille chez Fidelity Investments. Il est cogestionnaire des Portefeuilles gérés de Fidelity, du Fonds Fidelity Actions mondiales+, du Fonds Fidelity Actions mondiales+ Équilibre, du Fonds Fidelity Répartition d’actifs canadiens, du Fonds Fidelity Équilibre Canada, du Fonds Fidelity Revenu mensuel, du Fonds Fidelity Revenu mensuel américain, du Fonds Fidelity Revenu mensuel mondial, du Fonds Fidelity Dividendes mondiaux, du Fonds Fidelity Répartition de revenu, du Fonds Fidelity Équilibre Amérique, du Fonds Fidelity Revenu conservateur, du Fonds Fidelity Étoile du NordMD, du Fonds Fidelity Étoile du NordMD – Équilibre, de la Catégorie Fidelity Occasions canado-américaines, du Fonds Fidelity Gestion de l’inflation, du FNB Fidelity Revenu mensuel canadien élevé, du Fonds Fidelity FNB Revenu mensuel mondial élevé et du Fonds Fidelity FNB Dividendes mondiaux tactiques. Il est également cogestionnaire de portefeuille du Mandat privé Fidelity Revenu conservateur, du Mandat privé Fidelity Répartition de l’actif, du Mandat privé Fidelity Équilibre, du Mandat privé Fidelity Équilibre – Revenu, du Mandat privé Fidelity Croissance et revenu américains, du Mandat privé Fidelity Répartition mondiale et du Mandat privé Fidelity Répartition mondiale – Devises neutres.

David Tulk, CFA l Gestionnaire de portefeuille

David Tulk est gestionnaire de portefeuille auprès de Fidelity Investments. Il est cogestionnaire du Fonds Fidelity Équilibre Amérique, du Mandat privé Fidelity Répartition de l’actif, du Mandat privé Fidelity Équilibre – Revenu, du Portefeuille Fidelity Équilibre, du Fonds Fidelity Actions mondiales+ Équilibre, du Mandat privé équilibré Fidelity, du Fonds Fidelity Répartition d’actifs canadiens, du Fonds Fidelity Équilibre Canada, du Fonds Fidelity FNB Revenu mensuel canadien élevé, du Fonds Fidelity Revenu conservateur, du Mandat privé Fidelity Revenu conservateur, du Portefeuille Fidelity Gestion prudente du risque, du Mandat privé Fidelity Répartition mondiale, Portefeuille Fidelity Équilibre mondial, du Fonds Fidelity Dividendes mondiaux, du Portefeuille Fidelity Actions mondiales, du Portefeuille Fidelity Croissance mondiale, du Mandat privé Fidelity Croissance mondiale, du Portefeuille Fidelity revenu Équilibre mondial, du Fonds Fidelity FNB Revenu mensuel mondial élevé, du Fonds Fidelity Revenu mensuel mondial, du Portefeuille Fidelity Croissance, du Fonds Fidelity Répartition de revenu, du Portefeuille Fidelity Revenu, du Fonds Fidelity Gestion de l’inflation, du Fonds Fidelity Revenu mensuel, du Fonds Fidelity Étoile du Nord® – Équilibre, du Fonds Fidelity FNB Dividendes mondiaux tactiques, Mandat privé Fidelity Croissance et revenu américains et du Fonds Fidelity Revenu mensuel américain.

Ilan Kolet l Gestionnaire de portefeuille institutionnel

Ilan Kolet est gestionnaire de portefeuille institutionnel auprès de Fidelity Investments. À ce titre, M. Kolet est membre de l’équipe de gestion des placements et possède des connaissances approfondies sur la philosophie, la méthode de placement et l’élaboration de portefeuilles. Il prête main-forte aux gestionnaires de portefeuille et aux chefs des placements en veillant à ce que les portefeuilles soient gérés conformément aux attentes des clients.

Bruno Crocco, CFA l Gestionnaire de portefeuille

Bruno Crocco est gestionnaire de portefeuille auprès de Fidelity Investments. Il est cogestionnaire des Portefeuilles de retraite Fidelity Passage, des Portefeuilles institutionnels Fidelity Passage et des Portefeuilles indiciels Fidelity Passage Plus. Il est également cogestionnaire de la gamme de produits à répartition tactique de l’actif et d’autres stratégies multiactifs destinées aux investisseurs canadiens

Jon Knowles, CFA l Gestionnaire de portefeuille institutionnel

Jon Knowles est gestionnaire de portefeuille institutionnel auprès de Fidelity Investments. À ce titre, il est membre de l’équipe de gestion des placements et possède des connaissances approfondies de la philosophie, de la méthode de placement et de l’élaboration de portefeuille. Il prête main-forte aux gestionnaires de portefeuille et aux chefs des placements en veillant à ce que les portefeuilles soient gérés conformément aux attentes des clients.

Tout placement dans un fonds commun de placement ou un fonds négocié en bourse (FNB) peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais de courtage et des charges. Veuillez lire le prospectus du fonds commun de placement ou du FNB avant d’investir, car il contient des renseignements détaillés sur le placement. Les taux de rendement indiqués représentent les taux de rendement antérieurs totaux, composés sur une base annuelle pour la période précisée, compte tenu de la fluctuation de la valeur liquidative des parts et du réinvestissement des distributions. Ils excluent les frais d’acquisition, de rachat, de distribution et d’option, ainsi que l’impôt sur le revenu à payer par tout porteur de parts, ce qui aurait eu pour effet de réduire le rendement. Les fonds communs de placement et les FNB ne sont pas garantis. Leur valeur est appelée à fluctuer fréquemment, et les investisseurs pourraient réaliser un profit ou subir une perte. Le rendement passé pourrait ou non être reproduit.

Le rendement des indices est présenté uniquement à des fins de comparaison. Les indices ne font l’objet d’aucune gestion et leur rendement ne tient pas compte des commissions de vente ni des frais, qui auraient pour effet de réduire le rendement. Il n’est pas possible d’investir directement dans un indice.

De temps à autre, un gestionnaire, analyste ou autre employé de Fidelity peut exprimer une opinion sur une société, un titre, une industrie ou un secteur du marché. Les opinions exprimées par ces personnes représentent un point de vue personnel à un moment donné et ne constituent pas nécessairement celui de Fidelity ou d’autres personnes au sein de l’organisation. Ces opinions sont appelées à changer à tout moment selon l’évolution des marchés et d’autres facteurs, et Fidelity décline toute responsabilité concernant la mise à jour de cette information. Ceux-ci ne peuvent pas être considérés comme des conseils en placement fiables ni comme une indication d’achat ou de vente visant un Fonds Fidelity, car les décisions de placement relatives aux Fonds Fidelity sont prises en fonction de nombreux facteurs.

Certaines déclarations formulées dans ce commentaire peuvent contenir des énoncés prospectifs de nature prévisionnelle pouvant inclure des termes tels que « prévoit », « anticipe », « a l’intention », « planifie », « croit », « estime » et d’autres expressions semblables ou leurs versions négatives correspondantes. Les énoncés prospectifs s’appuient sur des attentes et prévisions visant des facteurs généraux pertinents liés à la situation économique, au contexte politique et aux conditions du marché, comme les taux d’intérêt, et supposent qu’aucun changement n’est apporté au taux d’imposition en vigueur ni à la législation applicable. Les attentes et les projections se rapportant à des événements futurs sont intrinsèquement soumises, entre autres, à des risques et incertitudes parfois imprévisibles, et peuvent, par conséquent, se révéler incorrectes à l’avenir. Ces énoncés ne sont pas une garantie des rendements futurs, et les événements réels pourraient être substantiellement différents de ceux exprimés ou projetés dans les énoncés prospectifs. Certains éléments importants peuvent contribuer à ces écarts, y compris, notamment, les facteurs généraux liés à la situation économique, au contexte politique et aux conditions du marché en Amérique du Nord ou ailleurs dans le monde, les taux d’intérêt et de change, les marchés boursiers et les marchés financiers mondiaux, la concurrence commerciale et les catastrophes. Vous devez donc éviter de vous fier indûment aux énoncés prospectifs. En outre, nous n’avons pas l’intention de mettre à jour ces énoncés à la suite de l’obtention de nouveaux renseignements, de la concrétisation d’événements futurs ou pour quelque autre raison que ce soit.

« Fidelity Investments » ou « Fidelity » désignent collectivement : i) FMR LLC, une société américaine, et certaines filiales qui comprennent Fidelity Management & Research Company (FMR Co.) et Fidelity Management & Research (Canada) ULC (FMR-Canada) – qui exerce ses activités en Colombie-Britannique sous le nom de FMR Investments Canada ULC; et ii) Fidelity Investments Canada s.r.i. (FIC) et ses sociétés affiliées. FMR-Canada a commencé ses activités en Ontario le 1er février 2018. FMR-Canada est inscrite à titre de gestionnaire de portefeuille auprès de la Commission des valeurs mobilières de l’Ontario (« CVMO ») et de gestionnaire de portefeuille auprès des autres commissions canadiennes en valeurs mobilières. Les activités de FMR-Canada se limitent actuellement à l’offre de stratégies de répartition mondiale de l’actif par une équipe de gestion de portefeuille discrète au sein de la société. Les stratégies de répartition mondiale de l’actif sont offertes par FMR-Canada en sa qualité de sous-conseiller pour les comptes dont le conseiller est FIC, agissant alors à titre de sous-conseiller direct de FIC ou de sous-conseiller par l’intermédiaire de conseillers Fidelity qui ne sont pas Canadiens, notamment (et principalement) des conseillers en placements inscrits auprès de la Securities and Exchange Commission des États-Unis, comme FMR Co., Inc. (« FMRCo »). FMR-Canada n’offre pas directement ces stratégies aux investisseurs canadiens. FMR-Canada a également enregistré « Fidelity Investments » en tant que nom commercial au Canada.

Les énoncés aux présentes reposent sur des renseignements jugés fiables et sont fournis à titre indicatif uniquement. Si ces renseignements reposent sur de l’information provenant, en tout ou en partie, de tiers, il nous est impossible de garantir qu’ils sont en tout temps exacts, complets et à jour. Ils ne peuvent être interprétés comme des conseils en placement ni comme des conseils d’ordre juridique ou fiscal, et ils ne constituent ni une offre ni une sollicitation d’achat. Les graphiques et les tableaux sont utilisés à des fins d’illustration seulement et ne reflètent pas la valeur future ni le rendement d’un fonds ou d’un portefeuille. Toute stratégie de placement doit être évaluée en fonction des objectifs de placement et de la tolérance au risque de l’investisseur. Fidelity Investments Canada s.r.i., ses sociétés affiliées et les entités qui lui sont apparentées ne peuvent être tenues responsables de quelque erreur ou omission éventuelle ni de quelque perte ou dommage subi.