Perspectives de Fidelity : ce qui nous attend en 2024

2023 dans le rétroviseur

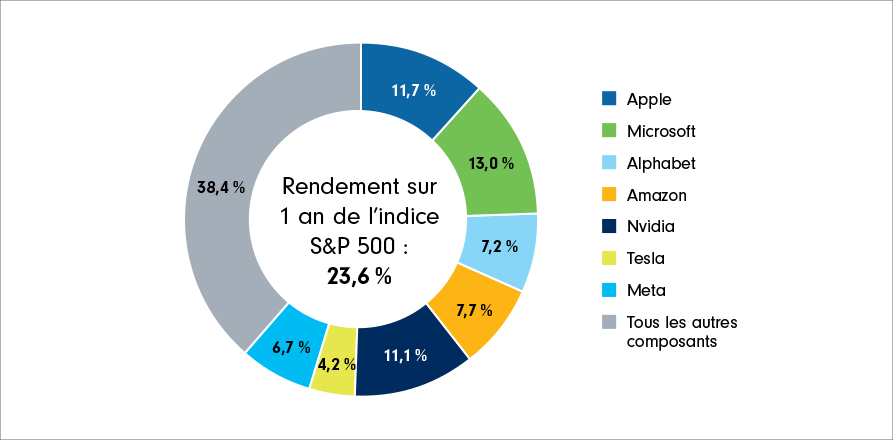

En 2023, les marchés boursiers ont fait preuve de résilience face à l’incertitude, avec une progression de l’indice S&P 500 de 23,6 % (au 31 décembre 2023, en $ CA). De son côté, le marché obligataire américain dans son ensemble a également évité un rendement négatif pour la troisième année consécutive, avec une hausse de l’indice Bloomberg U.S. Aggregate Bond de 2,7 % (au 31 décembre 2023, en $ CA). Plusieurs facteurs ont contribué à la volatilité des marchés au cours de l’année, notamment les inquiétudes autour de l’inflation élevée et de la hausse des taux d’intérêt, les tensions au sein des systèmes bancaires américains et européens en début d’année et l’intensification des tensions géopolitiques autour du monde.

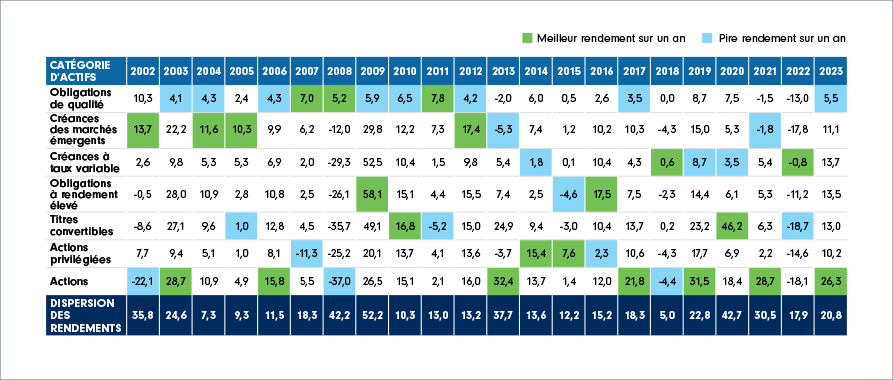

Bien que les gains des marchés boursiers se soient brièvement estompés au troisième trimestre à cause des prévisions de taux d’intérêt plus élevés à long terme, les marchés ont continué à se redresser jusqu’à la fin de l’année. Il est important de noter que l’amplitude du marché a été considérablement réduite en 2023. Comme le montre le Tableau 1, le rendement de l’indice S&P 500 en 2023 a été principalement attribuable aux gains des « sept géants » (Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla et Meta), qui ont connu une croissance remarquable en raison des progrès de l’intelligence artificielle (IA), de l’investissement dans les énergies renouvelables et de la demande accrue de services numériques.

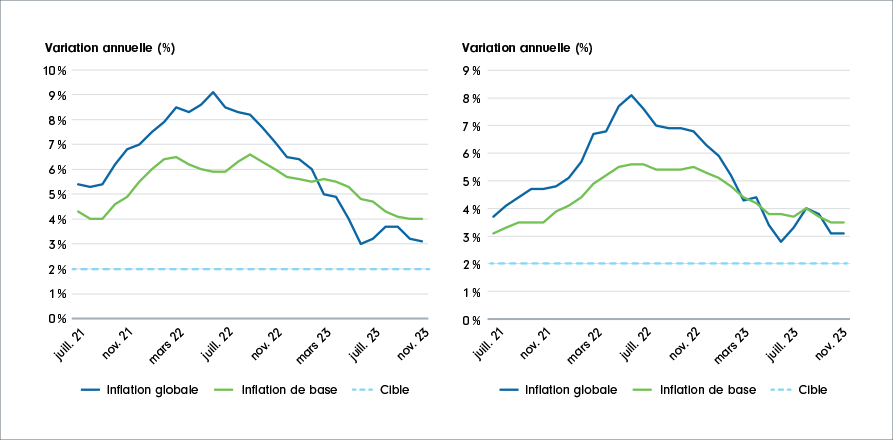

Sur le plan macroéconomique, la plupart des investisseurs ont gardé les yeux rivés sur les avancées des politiques monétaires des banques centrales mondiales sur la voie du resserrement. L’inflation a ralenti tout au long de l’année aux États-Unis et au Canada, la Réserve fédérale américaine (Fed) ayant relevé les taux d’intérêt de 525 points de base au total depuis mars 2022, et la Banque du Canada de 475 points de base sur la même période.

Alors que l’inflation globale affiche une tendance à la baisse plus marquée, l’inflation de base, qui préoccupe davantage les banques centrales, est demeurée bien au-dessus de la cible de 2 % dans les deux économies (voir le Tableau 2). Les effets des politiques restrictives des banques centrales se sont fait notablement sentir au Canada et, dans une certaine mesure, en Europe, les deux régions ayant vu leur économie ralentir. En revanche, l’économie américaine a fait figure d’exception en 2023 et s’est révélée plus résiliente que prévu, comme en témoignent la vigueur du marché de l’emploi, la robustesse des dépenses de consommation et l’inflation persistante, qui ont fait monter les taux des obligations du Trésor pendant la majeure partie de l’année.

Ce qui nous attend en 2024

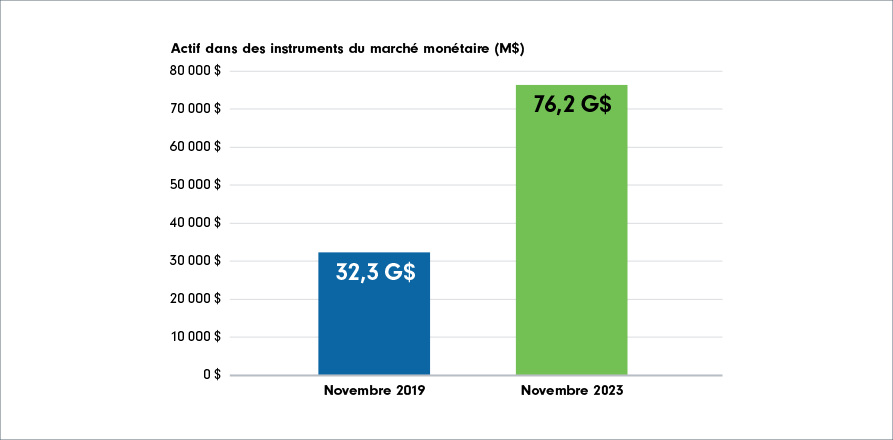

Face à l’incertitude macroéconomique en 2023, les investisseurs canadiens se sont rués vers les liquidités et leurs substituts, l’actif des instruments du marché monétaire s’établissant à environ 76 milliards de dollars, comme le montre le Tableau 3 (au 30 novembre 2023). Bien que pour certains investisseurs, une surpondération des liquidités puisse sembler logique en période de hausse rapide des taux d’intérêt, un tel choix pourrait devenir plus difficile à justifier maintenant que les taux d’intérêt ont probablement atteint leur sommet aux États-Unis et dans d’autres pays développés. Les substituts aux liquidités n’ont pas participé à la remontée des marchés boursiers cette année. De plus, comme le discours des banques centrales évolue enfin, et que les participants aux marchés anticipent des baisses de taux d’intérêt, et non plus des hausses, il pourrait s’agir pour les investisseurs du moment opportun pour évaluer de nouveau leurs portefeuilles de placement, afin d’éviter de rater une hausse potentielle dans d’autres catégories d’actifs.

Plusieurs gestionnaires de portefeuille de Fidelity ont évalué ce qui pourrait attendre les investisseurs en 2024.

Andrew Marchese, chef des placements et gestionnaire de portefeuille de Fidelity Canada, a dressé les observations suivantes : Sur le plan macroéconomique, les politiques de taux d’intérêt des banques centrales et la possibilité que les économies canadienne et américaine ralentissent continuellement à mesure que les hausses des taux antérieures se font sentir sur les segments de la consommation et de l’industrie sont des sources d’inquiétudes sur le marché. Selon Andrew Marchese, examiner les taux de chômage et leur tendance pourrait constituer le meilleur moyen de prévoir si l’atterrissage se fera en douceur ou plus brutalement. Une montée des taux de chômage, généralement révélatrice de difficultés pour les entreprises à préserver leurs bénéfices, pourrait pousser les banques centrales à réduire leurs taux plus rapidement.

D’après M. Marchese, les titres de qualité à bêta faible et à effet de levier modéré offrent habituellement de bons résultats dans un contexte de ralentissement économique. Si l’économie continue de ralentir, les obligations et les substituts d’obligations devraient bien se comporter, si l’on se fie aux tendances historiques. Si les banques centrales annoncent qu’elles commenceront à réduire fortement leurs taux en 2024, les investisseurs observeront probablement un changement de dynamique à un point donné entre le cycle de réduction des taux et le début du cycle suivant, où les titres à petite capitalisation à bêta élevé enregistreront un meilleur rendement, profitant du début d’un nouveau cycle de placement.

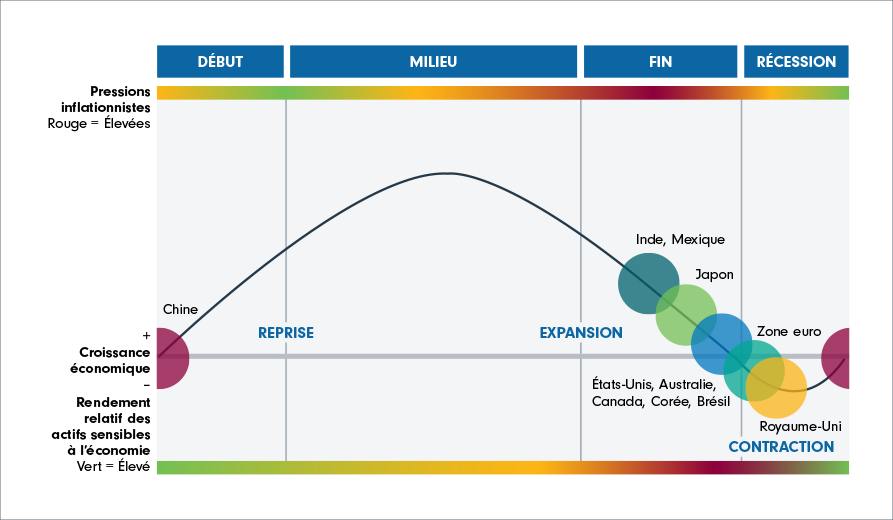

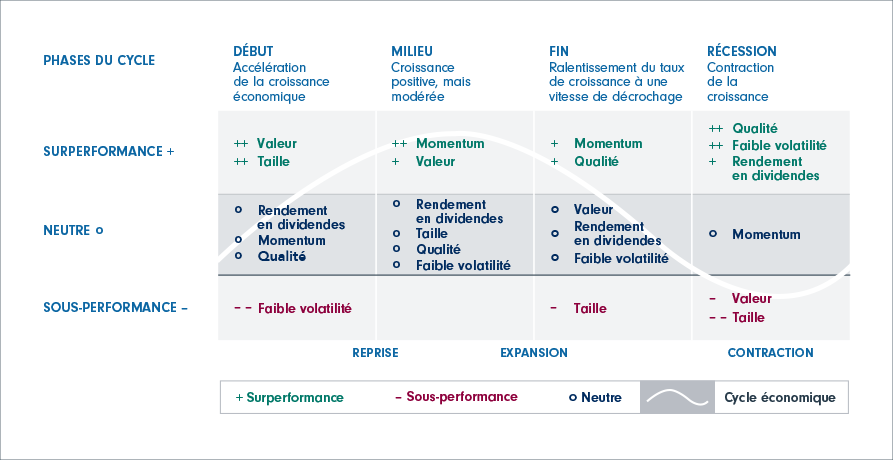

En ce qui concerne le stade actuel du cycle économique, les pays développés semblent stagner à la fin du cycle depuis quelque temps déjà (se reporter au Tableau 4). Cela s’explique par une résilience accrue de l’économie, en raison de l’augmentation des salaires réels cette année, combinée à des dépenses excédentaires. Les consommateurs n’ont pas réduit leurs dépenses en dépit de la hausse des taux et des prix. D’après M. Marchese, la question n’est pas uniquement de savoir si nous allons entrer en récession, mais aussi quelle sera son ampleur. Une récession se traduit par une contraction des bénéfices des sociétés et, selon lui, le cas échéant, il conviendra de déterminer l’ampleur de cette contraction, ce à quoi M. Marchese et son équipe s’emploieront attentivement.

Selon l’équipe de répartition mondiale de l’actif, c’est-à-dire David Wolf, David Tulk et Ilan Kolet, et malgré la résilience apparente de l’économie, le cycle économique des économies mondiales a continué de progresser à mesure que se poursuivait le resserrement des politiques monétaires des grandes banques centrales. Les gestionnaires font également remarquer que bien qu’une récession reste possible, la probabilité d’un atterrissage en douceur aux États-Unis a augmenté considérablement, car la croissance potentielle de la productivité pourrait suffire à contrebalancer le risque de récession.

Les gestionnaires continuent de croire que l’inflation de base (excluant l’alimentation et l’énergie) pose toujours un défi pour les décideurs des banques centrales. Même si les gestionnaires s’attendent à ce que l’inflation globale poursuive sa tendance à la baisse, d’après eux, l’inflation de base (excluant l’alimentation et l’énergie) sera plus difficile à contrôler, à cause du resserrement du marché de l’emploi qui provoque une montée des coûts des services. Avec un scénario d’atterrissage en douceur plus probable qu’on ne le pensait aux États-Unis, mais un risque de récession encore présent, les gestionnaires ont adopté un positionnement neutre et misent sur une vaste gamme de catégories d’actifs.

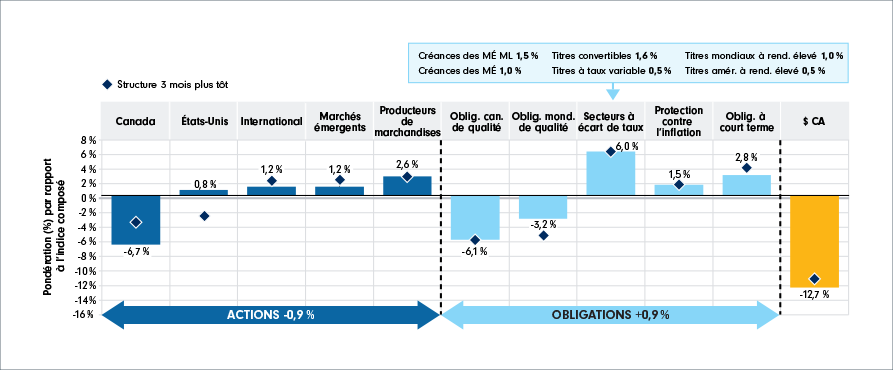

Du côté des actions, les portefeuilles de répartition mondiale de l’actif maintiennent une pondération des actions canadiennes inférieure à celle de l’indice de référence au profit des actions américaines, internationales et des marchés émergents, tout en continuant de détenir des titres tactiques dans des actifs sensibles à l’inflation, comme un FNB aurifère, des actions liées aux marchandises et des obligations indexées sur l’inflation. Du côté des titres à revenu fixe, les gestionnaires conservent une pondération inférieure à celle de l’indice de référence des obligations d’État et autres obligations de qualité, dont la duration est plus élevée, en faveur des actifs sensibles aux écarts de taux. Les gestionnaires estiment que, bien que l’approche traditionnelle préconise l’achat d’obligations en fin de cycle, le contexte actuel pourrait remettre en question cette stratégie. D’une part, il y a la possibilité que le rythme de la croissance de l’économie s’accélère, ce qui pourrait limiter l’ampleur d’un éventuel recul des taux; de l’autre côté, si l’inflation de base demeure obstinément élevée, la corrélation entre les actions et les obligations pourrait s’en trouver perturbée et obliger les banques centrales à maintenir une politique de taux plus élevés plus longtemps.

Les hauts niveaux d’endettement fragilisent l’économie canadienne en raison du risque que les taux d’intérêt demeurent élevés de manière prolongée, ce qui pourrait peser lourdement sur le bilan des ménages canadiens et, de ce fait, sur l’économie canadienne. Les gestionnaires continuent d’évaluer les défis auxquels le Canada pourrait être confronté à moyen terme et admettent que le dollar canadien est une devise cyclique. Ainsi, afin de maintenir la diversification et de gérer le risque, les gestionnaires continuent de sous-pondérer le huard et les actifs canadiens, pour tenir compte de l’asymétrie risque/rendement. Dans ce contexte, ils cherchent à bâtir des portefeuilles en mesure de composer avec une vaste gamme d’éventualités. Ils croient que la construction de portefeuilles largement diversifiés parmi les catégories d’actifs, les styles de placement et les régions est plus propice à la préservation et à la croissance du capital à long terme.

Points de vue de nos gestionnaires de portefeuille de titres à revenu fixe

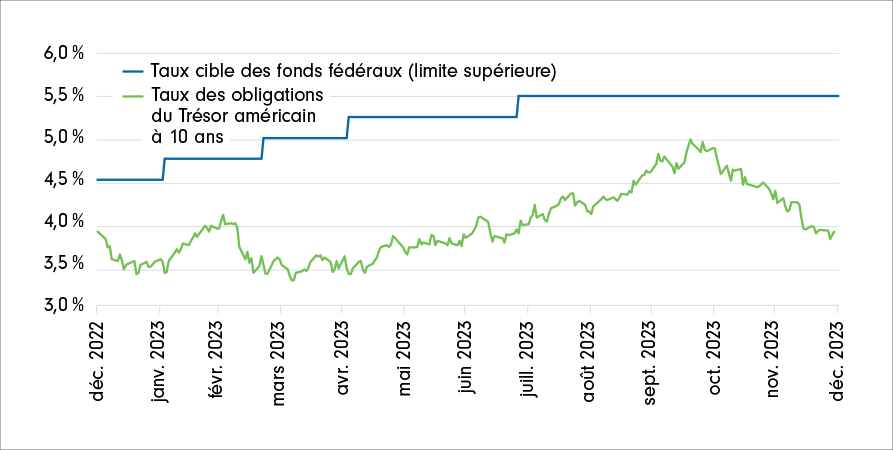

Les gestionnaires de portefeuille Jeff Moore et Michael Plage soulignent que l’année 2023 est restée volatile pour les titres à revenu fixe, après deux années consécutives de rendements négatifs en 2021 et en 2022. En réaction au ton ferme de la Fed, les participants aux marchés ont revu leurs prévisions pour tenir compte de nouvelles fluctuations des taux d’intérêt, et les taux des obligations du Trésor américain ont fluctué en 2023. Le taux des obligations du Trésor à 10 ans a commencé 2023 sous la barre des 3,9 %, puis est descendu en dessous de 3,3 % lors de la crise bancaire régionale, avant d’atteindre en octobre un sommet de 5,0 % inégalé depuis 16 ans, comme le montre le Tableau 6.

Toutefois, en novembre et en décembre, les taux de rendement effectif ont reculé de plus de 100 points de base par rapport au sommet d’octobre, ce qui a déclenché une remontée généralisée des actions et des obligations. L’indice U.S. Aggregate Bond a bondi de 4,5 % en novembre, son meilleur mois en 38 ans, tandis que les substituts aux liquidités ont généralement progressé de moins de 0,5 %. Ces événements de novembre nous rappellent que le risque de réinvestissement et les coûts d’opportunité liés à la détention de placements assimilables à des liquidités sont des facteurs importants à prendre en compte. Les cinq stratégies multisectorielles des gestionnaires proposées aux investisseurs canadiens ont également toutes enregistré des succès individuels en novembre.

Aux premières heures de 2024, la pondération des obligations du Trésor américain par les gestionnaires est plus élevée que jamais. En dépit du redressement récent, les taux s’approchent de sommets inégalés depuis 20 ans, la Fed est efficace dans sa lutte contre l’inflation et les obligations du Trésor offrent maintenant un potentiel de diversification du rendement par rapport aux actions. Par leur répartition, les gestionnaires privilégient les taux directeurs sur sept à dix ans. Les gestionnaires maintiennent également une surpondération des prêts à effet de levier, qui figurent parmi les titres à revenu fixe ayant enregistré les meilleurs résultats en 2023. Si les taux à court terme restent en effet plus élevés pendant plus longtemps, ce secteur pourrait conserver un taux de rendement effectif avoisinant les 10 % pour un certain temps. Les gestionnaires ont modestement étoffé leur pondération des obligations à rendement élevé. Les taux de rendement de ce segment, supérieurs à 8 %, sont extrêmement séduisants, et les taux de défaillance devraient rester faibles, car les échéances des titres de créance commencent généralement en 2025 ou après.

Les gestionnaires considèrent que la possibilité que la Fed relève les taux d’intérêt à partir de maintenant est très faible, et que si le loyer équivalent des propriétaires (LEP) est reconduit, il est très possible qu’elle envisage des mesures d’assouplissement au cours des prochaines périodes. Par conséquent, les gestionnaires restent optimistes en ce qui concerne le rendement, les avantages de diversification et le potentiel de hausse que pourraient apporter les titres à taux fixe dans un contexte de baisse des taux d’intérêt.

Le gestionnaire de portefeuille Adam Kramer pense qu’en 2024, les incertitudes persistantes quant à la trajectoire future de l’économie américaine entraîneront d’importantes erreurs d’évaluation dans diverses catégories d’actifs, ce qui créera des occasions de risque/rendement asymétrique pour les investisseurs tactiques visant plusieurs catégories d’actifs. Les catégories d’actifs dont les prix ont chuté en raison des craintes d’une récession pourraient être en mesure de mieux protéger contre les baisses si l’économie se détériore, tout en permettant une plus-value du capital si cette récession ne se concrétise pas. D’après M. Kramer, les effets du Trésor américain, les obligations à rendement élevé et les secteurs des actions à dividendes présentent un potentiel risque/rendement intéressant cette année.

M. Kramer croit que les effets du Trésor américain, en particulier ceux à 5, 7, 10 et 20 ans, sont intéressants, car ils offrent actuellement une protection contre les baisses, tout en ayant le potentiel de générer des rendements totaux de près de 10 % en cas de ralentissement économique. Le gestionnaire souligne que, même dans le scénario peu probable d’une nouvelle hausse des taux d’intérêt et d’une baisse des cours subséquente l’an prochain, ces obligations verseraient suffisamment d’intérêts pour compenser cette baisse.

Les obligations à rendement élevé et échéance courte peuvent offrir une solution de rechange intéressante à la détention des actions de ces sociétés en 2024, en particulier en cas de ralentissement économique et de récession. Cela s’explique par le fait que les cours des obligations à rendement élevé pourraient être moins volatils que les cours boursiers si les bénéfices diminuent. M. Kramer souligne par ailleurs que si les obligations à rendement élevé connaissaient une période de volatilité, leur revenu relativement élevé offrirait aux investisseurs un filet de sécurité potentiel.

En ce qui concerne les actions, il estime que les conditions sont favorables pour les titres pétroliers en 2024 et au-delà. En effet, être suffisamment approvisionné en pétrole est devenu une priorité de sécurité nationale et, compte tenu du contexte géopolitique, les pétroliers doivent maintenant emprunter des trajets plus longs pour transporter le pétrole partout dans le monde, ce qui pourrait profiter aux revenus de ces sociétés. Selon le gestionnaire, les titres des sociétés aurifères sont également intéressants, car les taux d’intérêt et le ralentissement économique potentiel ont déjà été pris en compte dans ces titres. Il recherche également des titres des secteurs de l’industrie, des produits financiers, des produits de première nécessité, des services collectifs et des médias, qui prennent en compte un nombre trop élevé de mauvaises nouvelles au sujet des taux, une récession et des problèmes de long terme.

Parmi les autres secteurs d’intérêt en 2024 selon M. Kramer, mentionnons les actions privilégiées de qualité à taux fixe à variable des grandes banques américaines installées sur les principales places financières et les titres de qualité des services collectifs. Le gestionnaire considère ces titres comme un moyen intéressant d’obtenir des taux de rendement de près de 10 % avec un faible risque lié à la duration.

Points de vue de nos gestionnaires de portefeuille d’actions

Actions canadiennes

Le gestionnaire de portefeuille Hugo Lavallée prend acte des risques et incertitudes qui persistent dans le contexte de marché actuel, accentuant l’importance de maintenir une gestion flexible de ses portefeuilles. En dépit des présentes difficultés, le style de placement à contre-courant de M. Lavallée lui permet de rester optimiste à l’égard des sociétés qui ont perdu la faveur des investisseurs en raison de leur forte sensibilité aux taux d’intérêt et de la croissance ralentie du crédit. En tant que spécialiste de la sélection fondamentale ascendante des titres, le gestionnaire préfère fonder ses décisions de placement avant tout sur les paramètres fondamentaux et les valorisations des sociétés, plutôt que sur les tendances macroéconomiques.

Ainsi, il explore activement les sociétés en mauvaise posture dans les domaines tels que les services collectifs, un secteur fortement endetté, les secteurs cycliques et les dépenses discrétionnaires. Il a notamment repéré certains magasins américains à bas prix dont les titres se négocient à bon marché, en raison des préoccupations en ce qui concerne les dépenses de consommation prudentes. Ainsi, ce groupe malmené présente des occasions de placement intéressantes qui pourraient devenir de solides actifs de croissance à long terme. M. Lavallée continue également de dénicher des occasions dans le secteur de l’industrie et, plus particulièrement, des chemins de fer américains. Au cours des dernières années, les sociétés ferroviaires ont perdu des parts de marché au profit du camionnage, car les consommateurs exigent des livraisons plus rapides. Toutefois, M. Lavallée croit que le camionnage deviendra plus cher au fil du temps. Lorsque les sociétés chercheront à préserver les coûts et l’efficacité, les sociétés ferroviaires profiteront possiblement d’une augmentation des volumes.

M. Lavallée souligne que la volatilité offre souvent aux gestionnaires actifs l’occasion de repérer des trésors enfouis susceptibles de générer une valeur relative à long terme.

Le gestionnaire de portefeuille Daniel Dupont maintient un positionnement défensif, le resserrement monétaire ayant exercé des pressions sur les consommateurs tout au long de 2023. Par conséquent, M. Dupont a conservé une exposition plus importante que celle de l’indice de référence aux secteurs défensifs, comme les produits de première nécessité. Il a également déniché des occasions dans des sociétés de pipelines, de services collectifs et de télécommunications, qui se sont négociées au rabais, car les participants au marché examinent attentivement leur capacité à résister à des taux élevés. Il souligne que ces secteurs devraient bien se comporter dans un scénario de ralentissement économique entraînant des réductions des taux des banques centrales mondiales en 2024, compte tenu de leur faible sensibilité à l’économie et de leur position avantageuse en cas de baisse des taux d’intérêt.

M. Dupont croit que les valorisations actuelles du marché américain sont généralement élevées. Par conséquent, il explore des occasions en Europe, au Canada, dans les marchés émergents et au Japon qui présentent des caractéristiques de risque/rendement plus intéressantes. Il souligne que la stabilité actuelle du marché se rapproche de celle d’avant la crise de COVID-19, et que des épisodes de volatilité du marché pourraient avoir lieu. Cette volatilité pourrait créer des occasions plus intéressantes, car elle mettrait les valorisations sous pression, selon M. Dupont.

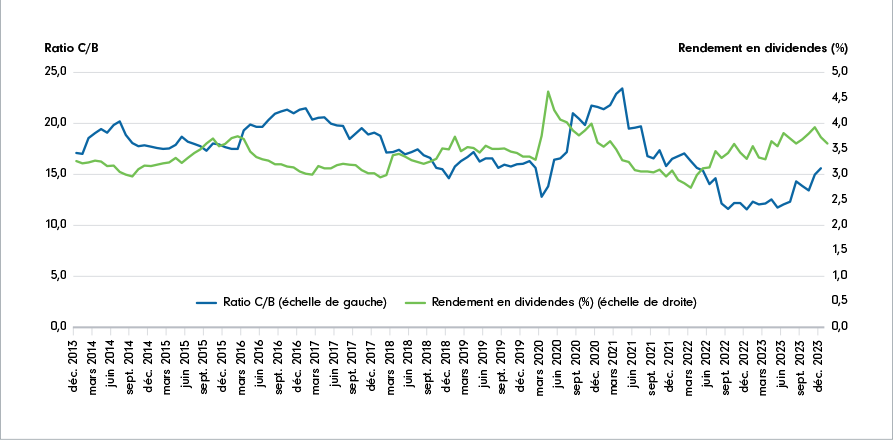

Le gestionnaire de portefeuille Don Newman souligne que l’univers des placements axés sur les dividendes pourrait connaître une belle éclaircie, car les taux d’intérêt ont probablement atteint leur sommet et devraient baisser à l’avenir. Le contexte n’a pas été favorable pour les actions à dividendes, car les catégories d’actifs à revenu concurrentes, comme les obligations, offrent des rendements beaucoup plus élevés qu’au cours de la dernière décennie. Cette concurrence, conjuguée aux préoccupations quant aux conséquences possibles de la hausse des taux d’intérêt sur les paramètres fondamentaux des sociétés, a comprimé les ratios des actions à dividendes. Toutefois, en dépit de ces ratios défavorables, M. Newman souligne que bon nombre des actions à dividendes qu’il suit ont enregistré une croissance des bénéfices. Dans ce contexte, le gestionnaire a repéré des occasions plus intéressantes parmi les actions à dividendes, qui affichent toujours des paramètres fondamentaux intéressants et une croissance des bénéfices, tout en offrant à présent des rendements en dividendes intéressants, car la compression des ratios a fait baisser les cours boursiers.

Malgré la hausse des taux d’intérêt et la possibilité d’une baisse des taux, M. Newman reconnaît que les obligations pourraient offrir un potentiel de gains en capital intéressant; toutefois, cela s’accompagnerait également d’une baisse des rendements. En comparaison, certaines actions à dividendes offrent des rendements supérieurs à 4 %, à partir d’un niveau de valorisation plus faible, ce qui rend cette catégorie d’actifs attrayante compte tenu de son potentiel de croissance des bénéfices. Il souligne également que les sociétés d’actions versant des dividendes faisant l’objet d’une meilleure gestion pourraient également présenter un potentiel de croissance durable des dividendes. Cela signifie que le potentiel de rendement total pourrait provenir à la fois du revenu de dividendes et de la croissance, ainsi que de la réévaluation des ratios et de la croissance soutenue des bénéfices. M. Newman est conscient que certaines sociétés peuvent présenter un niveau d’endettement élevé et avoir des échéances à prendre en compte. Toutefois, il est convaincu que la sélection judicieuse de titres fondée sur une diligence raisonnable et une recherche fondamentale adéquates, soutenues par les ressources de Fidelity, pourrait générer un alpha solide.

D’après lui, le contexte des actions à dividendes semble afficher des conditions favorables pour offrir un meilleur rendement à l’avenir; toutefois, un contrôle diligent adéquat reste nécessaire, car nous pourrions entrer dans une période de ralentissement. M. Newman précise également que si la conjoncture ralentit et que les taux d’intérêt sont réduits, cela pourrait permettre aux actions à dividendes, qui ont été compressées, d’être réévaluées à la hausse, car l’endettement élevé et l’échéance des dettes seraient moins inquiétants. Il continue d’investir prudemment, en mettant l’accent sur la solidité des bilans et la qualité globale des sociétés.

Actions américaines

Début 2023, le gestionnaire de portefeuille Will Danoff était confiant quant au nombre d’occasions émergentes observées à des valorisations très intéressantes. Il est de plus en plus optimiste à l’égard des données fondamentales sous-jacentes de ses placements en 2024, et il continue d’entrevoir un fort potentiel d’expansion des bénéfices. Le repli du marché en 2022 a donné lieu à de nombreuses occasions de positionner le portefeuille dans des titres de premier plan à des prix attrayants. M. Danoff croit que l’essentiel des hausses de taux d’intérêt a eu lieu, car le taux d’inflation actuellement élevé aux États-Unis pourrait plafonner. Les meilleures perspectives d’expansion des bénéfices des sociétés, conjuguées à la possibilité d’une politique monétaire plus expansionniste, pourraient continuer de fournir des facteurs favorables nécessaires pour les marchés boursiers américains. Le gestionnaire se concentre toujours sur une liste croissante de tendances de croissance à investir, comme l’intelligence artificielle et l’innovation pharmaceutique, qui favorisent la solidité du marché boursier américain. Il examine continuellement la façon dont les sociétés s’adaptent à la hausse des taux d’intérêt et leur capacité de continuer à générer une croissance durable des bénéfices en 2024 et au-delà.

La stratégie de placement de M. Danoff repose sur la détection de sociétés « de premier plan » dont la position enviable sur le marché peut leur permettre d’être des chefs de file durables en matière de croissance à long terme. Par le passé, les actions technologiques à grande capitalisation se sont bien comportées durant les périodes d’incertitude, et l’incertitude macroéconomique actuelle renforce davantage la vigueur des titres technologiques à grande capitalisation. M. Danoff reste optimiste à l’égard des bénéfices et a profité des périodes de volatilité des marchés pour accroître la concentration de ses titres les plus prometteurs. Il voit favorablement les grandes sociétés technologiques qui sont rentables, affichent une croissance supérieure à la moyenne et exercent leurs activités dans de grands marchés en expansion. Le gestionnaire remarque de la vigueur dans une grande variété de secteurs des domaines axés sur la croissance, en raison du potentiel de croissance intéressant des bénéfices, des tendances à long terme sur le plan des placements et d’un sommet potentiel des taux d’intérêt.

Malgré les défis posés par l’incertitude macroéconomique, le Fonds Fidelity Toutes Capitalisations Amérique, géré par le gestionnaire de portefeuille Matt Friedman, a fait preuve de résilience dans un contexte de volatilité des marchés. M. Friedman se concentre sur des sociétés de grande qualité qui se négocient à bon marché et qui produisent des flux de trésorerie durables. Il ne cherche pas à prédire les fluctuations à court terme des marchés, mais plutôt à anticiper les trajectoires des bénéfices de qualité et à comprendre la valeur que le marché leur accorde.

En 2023, le discours ambiant, qui se centrait initialement sur les craintes d’une hausse des taux d’intérêt et d’un ralentissement de l’activité économique, a rapidement montré un plus grand optimisme en ce qui concerne les baisses de taux et les titres à long terme pour 2024. Toutefois, M. Friedman continue de mettre l’accent sur l’exploitation des anomalies de valorisation sur le marché en repérant les actions sous-évaluées qui affichent des paramètres fondamentaux solides. M. Friedman observe des occasions dans des secteurs négligés, comme les services financiers, les services collectifs et l’énergie, et cherche à tirer parti des écarts de valorisation favorables des sociétés à petite capitalisation.

Dans un marché où les actions de croissance ont généralement inscrit des rendements supérieurs, le gestionnaire reste fidèle à son approche consistant à rechercher des actions américaines bon marché et de grande qualité. Il souligne que la croissance économique modérée dans un contexte de taux d’intérêt élevés pourrait continuer de favoriser les sociétés de valeur affichant des trajectoires de bénéfices plus durables à court terme. L’accent mis par le Fonds Fidelity Toutes Capitalisations Amérique sur les sociétés de valeur à moyenne capitalisation peut apporter des avantages de diversification aux investisseurs qui cherchent à investir dans un paysage boursier américain dominé par une préférence pour les titres de croissance à grande capitalisation. Au cours de sa carrière, M. Friedman s’est toujours concentré sur les modèles d’affaires bon marché qui génèrent des flux de trésorerie, surtout en période d’incertitude sur les marchés. Dans l’ensemble, il est optimiste à l’égard de la structure du Fonds, car il cherche toujours à tirer parti des anomalies de valorisations observées à travers un large éventail de secteurs boursiers américains.

Actions mondiales

Le gestionnaire de portefeuille Mark Schmehl estime que le contexte macroéconomique demeure difficile en raison des nombreux contre-courants sous-jacents. Les craintes d’une récession imminente persistent, mais compte tenu de la résilience des consommateurs américains qui n’ont pas réduit leurs dépenses face à la hausse des taux et des prix, M. Schmehl croit que si une récession devait se produire, elle ne serait pas aussi grave que la crise financière mondiale de 2008 et d’autres récessions classiques. Bien qu’il soit conscient de la conjoncture macroéconomique, il sait également qu’il est impossible de prédire l’ampleur, la durée, ni le calendrier d’une récession. Il se concentre donc sur la croissance des bénéfices. Selon lui, le principal facteur à prendre en compte lors de la sélection des titres est la croissance des bénéfices, car les taux d’intérêt élevés finiront par diminuer. Il cherche donc à investir dans les titres qui affichent la croissance des bénéfices la plus rapide et qui peuvent surpasser la compression des ratios découlant de la hausse des taux.

Il recherche en particulier les secteurs qui tireront leur épingle du jeu à long terme sur le marché, tels que, selon lui, l’intelligence artificielle (IA), qu’il explore activement. M. Schmehl est convaincu que l’IA pourrait être une tendance durable à long terme, avec des applications puissantes à l’échelle de l’économie et qu’elle pourrait révolutionner le fonctionnement des entreprises. Basé en Californie, M. Schmehl profite d’un accès étroit aux équipes de direction des entreprises transformatrices; il a d’ailleurs passé beaucoup de temps avec son équipe à trouver des occasions prometteuses dans le domaine de l’IA.

Il trouve également des occasions dans le secteur de l’électrification. À mesure que les préoccupations environnementales s’intensifient, il croit que l’électrification deviendra une solution cruciale pour réduire les émissions de carbone. Récemment, M. Schmehl s’est intéressé au secteur des soins de santé, en particulier aux médicaments pour perdre du poids. Selon lui, certaines sociétés proposant des médicaments contre la surcharge pondérale pourraient se démarquer dans ce secteur. Ces médicaments pour la perte de poids pourraient transformer le secteur des soins de santé, mais les conséquences de cette transformation n’ont pas encore été pleinement évaluées, ce qui pourrait représenter à la fois des défis et des occasions pour les investisseurs, pense le gestionnaire. Dans l’ensemble, il trouve de nombreux thèmes intéressants dans le contexte actuel des marchés, mais maintient une flexibilité afin de repositionner ses portefeuilles pour tirer parti des tendances émergentes.

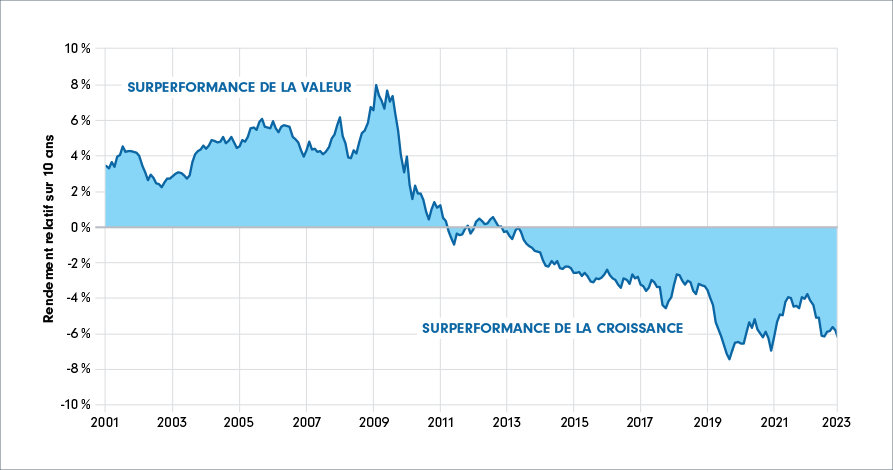

Comme le contexte demeure incertain et que les consommateurs continuent de composer avec la hausse des prix et des taux d’intérêt, les gestionnaires de portefeuille de la Catégorie Fidelity Valeur intrinsèque mondiale, Sam Chamovitz, Morgen Peck et Salim Hart sont à la recherche de sociétés qui font preuve d’adaptabilité et de résilience dans un marché en constante évolution. Les gestionnaires s’estiment bien placés pour composer avec cette volatilité en offrant une exposition à la valeur et à la qualité. Lorsqu’ils établissent leurs thèses de placement, ils se mettent dans la peau de propriétaires potentiels de l’entreprise pour les trois à cinq prochaines années.

Les gestionnaires conservent une exposition à certaines sociétés défensives de grande qualité dans le secteur des soins de santé, en particulier les compagnies d’assurance maladie, et dans le secteur de la consommation discrétionnaire, comme les titres de composants automobiles. Selon les gestionnaires de portefeuille, de nouvelles occasions se présentent, car de nombreuses sociétés de détail se voient obligées de liquider leurs stocks à des marges désavantageuses à cause de stocks excédentaires et d’une demande en berne. De plus, les gestionnaires demeurent optimistes à l’égard du secteur de l’énergie, car ils pensent que le resserrement de l’offre continuera de soutenir les prix du pétrole. Selon eux, l’offre d’énergie sera probablement limitée, car les sociétés énergétiques ont de plus en plus tendance à affecter davantage de capital aux investisseurs sous forme de dividendes ou de rachats d’actions, plutôt que de l’utiliser pour l’exploration et la production pétrolières et gazières.

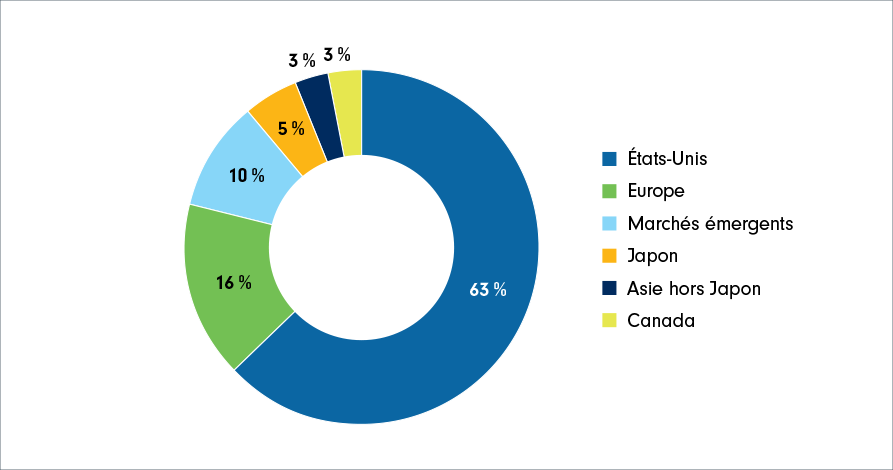

La répartition géographique actuelle du portefeuille est fortement surpondérée au Japon et dans le reste de l’Asie, et légèremnt surpondérée en Europe, où les gestionnaires repèrent des occasions négligées aux valorisations intéressantes, qu’ils financent en sous-pondérant les États-Unis. L’aspect opportuniste mondial du Fonds donne aux gestionnaires la souplesse nécessaire pour générer les meilleurs rendements ajustés au risque qui correspondent à leur processus.

demeure délicate en 2024, car le marché a pris en compte la normalisation de l’inflation et de la politique monétaire. Les gestionnaires font également remarquer que la volatilité macroéconomique crée une dispersion fondamentale importante, ce qui devrait favoriser la sélection ascendante des titres. Même si les taux redescendent de leur sommet, ils demeurent élevés par rapport aux 15 dernières années, ce qui pourrait rester un facteur de volatilité et d’erreurs d’évaluation dans le segment des titres à petite capitalisation, en raison de l’endettement élevé et du ralentissement de la croissance économique. En règle générale, les gestionnaires privilégient les entreprises rentables, prévisibles et de croissance, capables de faire face à toutes les conjonctures économiques. Les sociétés à petite capitalisation, en particulier, offrent des modèles d’affaires résilients et une capacité de croissance, quels que soient les contre-courants macroéconomiques, et les gestionnaires accordent une grande importance à la recherche de chefs de file sectoriels qui sont en mesure de gagner des parts de marché. MM. Gordon et Maludzinski cherchent à tirer parti de la volatilité, en achetant des actions lorsqu’elles sont sous-évaluées et négociées à un prix inférieur à leur valeur intrinsèque.

L’ampleur des occasions à l’échelle mondiale suscite l’enthousiasme chez eux, car elle leur permet de dénicher des occasions dans plusieurs régions. Les gestionnaires observent notamment des occasions idiosyncrasiques non seulement aux États-Unis, mais aussi en Europe et au Japon, des régions qui ont été particulièrement perturbées après la pandémie de COVID-19. Du point de vue du portefeuille, les gestionnaires cherchent à maintenir un portefeuille équilibré de titres très prometteurs qui se négocient à des valorisations intéressantes. MM. Gordon et Maludzinski utilisent la volatilité pour améliorer la qualité et le ratio rendement/risque potentiel du portefeuille. Leur équipe reste optimiste à l’égard des perspectives du portefeuille en 2024 et se réjouit à l’idée de collaborer avec l’équipe de recherche de Fidelity pour tirer parti des erreurs d’évaluation à l’échelle mondiale.

Actions des marchés émergents

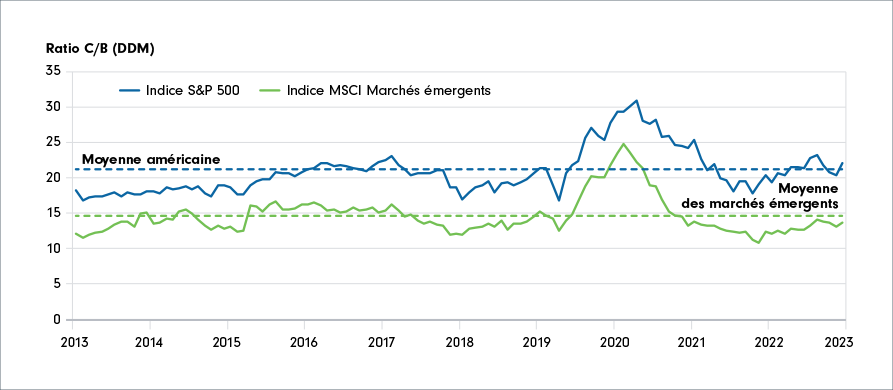

Alors que les cycles de hausse des taux à l’échelle mondiale commencent à culminer et que les valorisations des marchés émergents sont inférieures à leurs niveaux moyens, le gestionnaire de portefeuille Sam Polyak continue de positionner le Fonds Fidelity Marchés émergents selon une approche cyclique, car cette catégorie d’actifs présente un potentiel de gains en 2024. Les occasions en Chine représentent la majeure partie de cette exposition cyclique, car elles se négocient actuellement à des cours avantageux, selon lui. De son point de vue, la Chine devrait rebondir en 2024, car le pays fait face à plusieurs facteurs favorables. La Chine a actuellement la capacité de réduire les taux et d’imposer des mesures de relance gouvernementales, car elle connaît un ralentissement de sa croissance. De plus, les consommateurs chinois ont accumulé des économies, ce qui pourrait accroître la demande intérieure à mesure qu’ils prennent confiance et cherchent à dépenser ces économies.

La dépréciation accrue du dollar américain, les prévisions de croissance continue des marchés émergents et le ralentissement de l’inflation pourraient être de nouveaux facteurs favorables en 2024. Il s’agit d’une occasion unique d’investir dans des économies de marchés émergents à croissance rapide où les titres des sociétés se négocient à des niveaux historiquement bas, tout en diversifiant davantage les portefeuilles des clients. M. Polyak cherche à repérer de nouvelles occasions en se fondant sur les facteurs fondamentaux de valeur des sociétés, plutôt que de fonder ses décisions de placement sur les facteurs macroéconomiques qui sont souvent volatils, en particulier dans la catégorie d’actifs des marchés émergents.

Placements non traditionnels

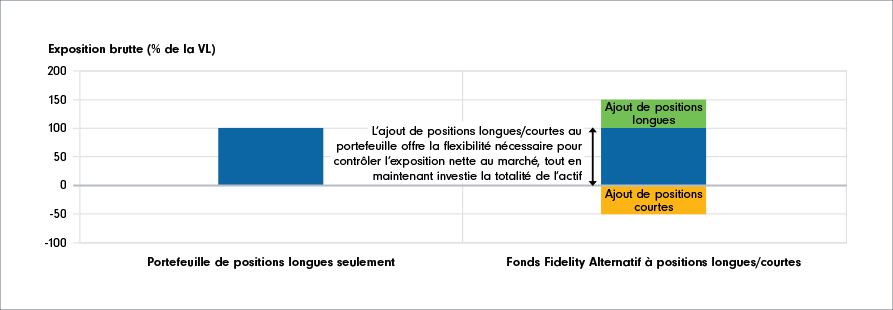

David Way, gestionnaire de portefeuille du Fonds Fidelity Alternatif à positions longues/courtes, est optimiste en ce qui concerne la conjoncture d’investissement pour les placements non traditionnels liquides, étant donné les occasions de trouver des placements propices à la prise de positions longues et d’assurer un bon équilibre avec un solide portefeuille de positions courtes ciblant des sociétés aux prises avec des défis sous-estimés dans un contexte économique et concurrentiel en constante évolution. Du côté acheteur, il privilégie une exposition aux sociétés qui profitent de la croissance des marchés finaux (p. ex., les logiciels, certaines sociétés de produits financiers et les fabricants industriels) et à celles qui gagnent des parts de marché et lancent de nouveaux produits dans certains segments des marchés finaux de la consommation et de l’industrie. M. Way croit que la réussite en matière de placement en 2024 s’atteindra en trouvant le juste équilibre entre l’optimisme à l’égard d’un cycle économique renouvelé et la prudence appropriée face au cycle électoral américain de 2024, à la persistance des taux d’intérêt et à d’autres incertitudes économiques. Le gestionnaire estime que de nombreuses anomalies subsistent dans l’ensemble du marché et que celles-ci sont appelées à se résorber.

La vente à découvert représente un élément essentiel de la capacité de M. Way à gérer le risque et à élargir l’éventail d’occasions pour repérer et saisir l’alpha. Les sociétés spéculatives et non rentables ont profité du regain d’optimisme des investisseurs. Le gestionnaire s’attend en 2024 à ce que ces sociétés déçoivent les investisseurs en matière d’accélération des revenus et de croissance des bénéfices. Les sociétés de qualité inférieure affichant actuellement des valorisations élevées ont peu de marge d’erreur pour la nouvelle année, ce qui présente de nombreuses occasions intéressantes pour la construction d’un portefeuille de positions courtes pouvant offrir une protection contre la volatilité du marché tout en contribuant aux rendements globaux du Fonds.

Selon le gestionnaire de portefeuille Brett Dley, gestionnaire du Fonds Fidelity Alternatif Marché neutre, nous pourrions connaître une récession ou un atterrissage en douceur en 2024; quoi qu’il en soit, nous devrions terminer l’année dans une meilleure position que nous l’avons commencée. D’après lui, les taux d’intérêt ont atteint un sommet et ils pourraient ne pas baisser autant que prévu.

M. Dley continue de mettre l’accent sur les valorisations relatives dans le contexte actuel du marché. Selon lui, les actions qui ont été durement touchées dans l’attente d’une récession prévue pourraient sortir gagnantes, car les révisions à la baisse des bénéfices tirent à leur fin et les valorisations sont extrêmement bon marché. Les secteurs cycliques, comme la consommation discrétionnaire et l’industrie, sont de bons exemples en la matière. En revanche, les titres défensifs, comme certaines sociétés du secteur des produits de première nécessité, pourraient s’enliser, étant donné qu’ils sont chers et largement détenus. Alors que les valorisations des titres défensifs ont augmenté en raison du niveau de sécurité qu’ils offrent, M. Dley estime que ces titres seront à la traîne au cours des prochaines années, car ce niveau de sécurité est moins apprécié par le marché. Selon lui, le moment est venu de songer à accroître le risque des portefeuilles d’actions.

Placements factoriels

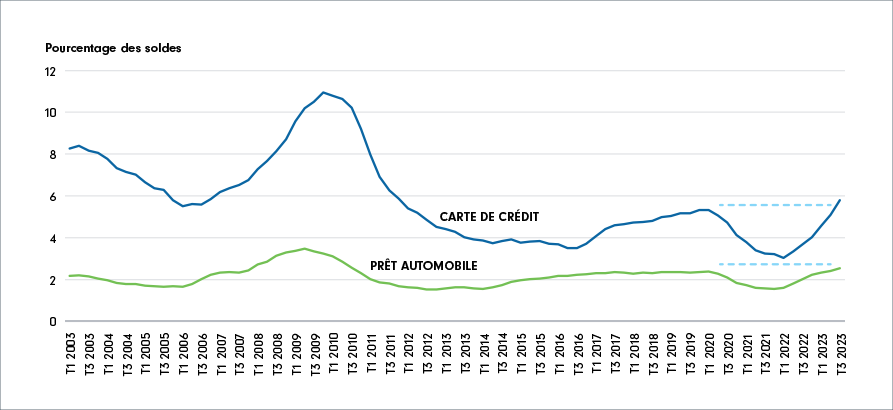

Le chef des solutions indicielles quantitatives de Fidelity Management & Research, Bobby Barnes, souligne que les récentes données économiques semblent indiquer que l’inflation se rapproche de la cible de 2 % de la Fed, et l’indice manufacturier ISM fait état d’une amélioration de l’inflation globale sur un mois. Toutefois, il estime que bon nombre des hausses de taux d’intérêt opérées par le président de la Fed, Jerome Powell, ne se sont pas encore entièrement répercutées sur l’économie, car il faut normalement de 12 à 18 mois pour observer l’incidence de la politique monétaire. Du côté des consommateurs, les défaillances des cartes de crédit aux États-Unis ont augmenté au cours de la dernière année, comme l’illustre le Tableau 13, et M. Barnes pense que ces défaillances continueront et augmenteront en 2024. Il souligne par ailleurs la nécessité de rester prudent, car la situation pourrait se dénouer rapidement.

M. Barnes est d’avis que la concentration observée sur les marchés boursiers en 2023 devrait poursuivre sa tendance en 2024, car les données sur les bénéfices améliorés continueront de justifier la prime. De plus, il estime que nous sommes dans une phase de fin de cycle prolongée et privilégie les actions de qualité, en raison de la résilience de leurs bénéfices. Toutefois, il s’attend également à ce que le facteur faible volatilité devienne intéressant si l’économie entre en récession en 2024.

M. Barnes estime que les arguments en faveur d’un portefeuille 60/40 sont actuellement convaincants. La Fed ayant mené l’un des cycles de hausses de taux les plus rapides de son histoire, les taux des obligations du Trésor à long terme frôlent actuellement des sommets inégalés depuis des décennies. Par ailleurs, étant donné les indications de réduction des taux en 2024, M. Barnes estime que les actifs à plus long terme pourraient enregistrer des rendements semblables à ceux des actions. En ce qui concerne la répartition des actions, il continue de privilégier les actions américaines plutôt que les actions mondiales.

Ce que les investisseurs devraient garder à l’esprit en 2024

Alors que nous tournons la page d’une autre année civile, la question qui primera probablement sur les marchés en 2024 sera celle des réductions potentielles des taux d’intérêt des banques centrales mondiales. Toutefois, les investisseurs ne se demanderont plus désormais dans quelle mesure, mais plutôt combien de temps les taux directeurs demeureront-ils serrés?

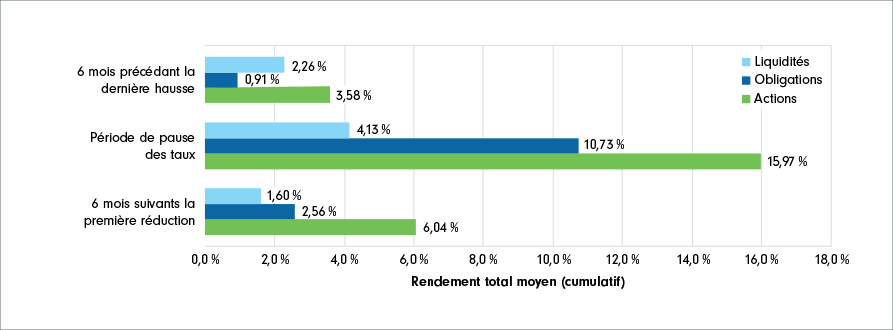

Il est difficile pour l’instant de déterminer dans quelle mesure et à quelle vitesse les mesures d’assouplissement monétaire attendues par les participants au marché se matérialiseront. Toutefois, le Tableau 15 montre que les investisseurs privilégiant les liquidités en 2024 risquent de rater les rendements des marchés obligataires et boursiers. Soulignons qu’au cours des cinq derniers cycles de redressement des taux depuis 1990, la Fed a espacé sa dernière hausse et sa première réduction des taux de 10 mois en moyenne. Les actions et les obligations ont affiché des rendements positifs, dans l’ensemble, juste avant la dernière hausse de taux d’un cycle, entre la dernière hausse de taux et la première réduction, ainsi qu’immédiatement après la première réduction de taux d’un cycle. Fait encore plus remarquable, les périodes de pause des taux ont été plus bénéfiques pour les investisseurs que les périodes d’assouplissement, les rendements des actions et des obligations ayant été en moyenne de 8 % à 10 % plus élevés en période de pause que lors des périodes d’assouplissement suivant la première réduction.

Quel que soit le chemin que prennent les économies et les marchés au cours de la prochaine année, les investisseurs ne devront pas perdre de vue leurs objectifs de placement à long terme lorsqu’ils composeront avec les marchés en 2024. Conserver ses placements, maintenir un portefeuille diversifié et travailler avec un conseiller en placements peuvent aider à gérer les risques à court terme tout en poursuivant des objectifs de placement à long terme.

Pour en savoir plus, consultez le site fidelity.ca ou communiquez avec votre équipe Fidelity.