Tout ce que vous devez savoir sur la volatilité des marchés

Qu’est-ce que la volatilité des marchés?

La volatilité des marchés boursiers reflète les épisodes d’augmentation et de diminution de la valeur globale de ces marchés. Cela s’applique aussi aux actions ou aux obligations individuelles, dont les prix sous-jacents peuvent également fluctuer. Il est courant d’évaluer la volatilité en mesurant la variation du prix d’un actif par rapport à son prix moyen sur une période donnée. L’écart-type est la mesure statistique la plus souvent utilisée pour représenter la volatilité.

Quelles sont les causes de la volatilité des marchés?

Il arrive souvent que les marchés boursiers deviennent volatils lorsque des événements externes créent de l’incertitude. Les principaux indices boursiers, comme l’indice composé S&P/TSX, ne fluctuent habituellement pas de plus de 1 % au cours d’une journée donnée. Pourtant, ces indices ont constamment augmenté et reculé de plus de 3 % chaque jour au début de la pandémie de COVID-19, en 2020. Lorsque de tels événements externes surviennent, les investisseurs ne savent plus à quoi s’attendre et cette incertitude peut déclencher une frénésie d’achats et de ventes.

La volatilité des marchés est souvent attribuée à différents facteurs comme les statistiques économiques, l’information sur les entreprises, l’opinion d’analystes boursiers réputés et les bénéfices inattendus. Certains observateurs du marché affirment également qu’elle est causée par les spéculateurs sur séance, les vendeurs à découvert et les sociétés de négociations à haute fréquence.

Les replis boursiers sont-ils normaux?

Oui. Les replis du marché boursier sont normaux et, comme nous le mentionnions plus haut, sont attribuables à plusieurs facteurs. Quiconque a une connexion Internet peut vérifier combien de temps ont duré les krachs boursiers, les corrections et les marchés baissiers. (Un krach boursier est une chute inattendue rapide et habituelle des cours boursiers. Une « correction » fait généralement référence à la baisse de plus de 10 % du prix d’un actif par rapport à son plus récent sommet. Cela peut également s’appliquer à l’ensemble du marché boursier. Un marché baissier est habituellement une situation où les cours boursiers chutent de 20 % ou plus par rapport aux sommets récents.) Cependant, personne ne connaît le moment, la nature et l’ampleur de ces replis.

Quand le marché boursier se redressera-t-il?

La réponse est simple : personne ne le sait. Si on le savait, on gagnerait probablement beaucoup d’argent. Il y a bien sûr certains aspects à surveiller pour avoir une idée de l’orientation du marché. Par exemple, la possibilité que les banques centrales du monde entier relèvent les taux d’intérêt ne manque jamais d’attirer beaucoup d’attention. On peut généralement repérer les signes avant-coureurs de telles hausses dans des rapports économiques ou dans les commentaires des dirigeants des banques centrales. Les investisseurs surveillent aussi d’autres indicateurs économiques, comme les ventes au détail et l’activité dans le secteur du logement, plus particulièrement les mises en chantier et les propriétés proposées à la revente.

Ce qu’il faut retenir, l’histoire nous le démontre : les marchés boursiers ne chutent pas éternellement.

Inflation et taux d’intérêt

Qu’est-ce que l’inflation?

L’inflation définit le pourcentage d’augmentation des prix des biens et des services. De nombreux facteurs influent sur les prix, notamment la rareté d’un produit, les coûts liés à la main-d’œuvre ou aux matières premières et la concurrence entre les entreprises qui offrent les biens et les services. Les politiques visant à stimuler la croissance économique peuvent aussi entraîner une inflation. Par exemple, lorsque la population a plus d’argent, elle a tendance à consommer davantage et la demande qui en résulte fait augmenter les prix.

Qu’est-ce qu’un taux d’intérêt?

Le taux d’intérêt représente ce qu’il en coûte pour emprunter de l’argent. Il offre également une compensation à ceux qui acceptent de prêter de l’argent et qui assument le risque associé à ce service. Les taux d’intérêt contribuent à l’évolution de l’économie en encourageant les gens à emprunter, à prêter et à dépenser. Cela dit, les taux d’intérêt changent constamment et les prêts sont assortis de différents taux. Si vous êtes prêteur et (ou) emprunteur, il est important que vous compreniez les raisons de ces changements et ces différences.

La Banque du Canada relève son taux directeur (c.-à-d. le taux du financement à un jour) quand elle veut ralentir l’inflation. Quand la Banque augmente son taux de financement à un jour, les particuliers et les entreprises paient davantage d’intérêts sur les prêts personnels, les prêts aux entreprises et les prêts hypothécaires. Cela a pour effet de les dissuader d’emprunter, de diminuer les dépenses globales et, habituellement, de réduire l’inflation.

Comment dois-je gérer mes placements dans un contexte de volatilité?

Gardez la tête froide et ne perdez pas de vue vos objectifs.

Les fluctuations du marché peuvent ébranler même les investisseurs les plus aguerris. Pourtant, la volatilité fait partie inhérente des placements.

« Devant les fluctuations spectaculaires du marché, il arrive que l’on remette en question sa stratégie et que l’on s’inquiète pour son argent, explique Ann Dowd, CFP, vice-présidente chez Fidelity Investments. On peut être tenté de réduire ou d’éliminer les placements en actions pour limiter les pertes et apaiser ses craintes, mais cela peut être contre-productif à long terme. »

Les replis du marché peuvent être angoissants et désagréables mais, d’un point de vue historique, les actions tendent à se redresser et à procurer aux investisseurs des rendements positifs à long terme. Les actions canadiennes ont fini par se rétablir après leur baisse marquée enregistrée en 2008 et 2009. Au sud de la frontière, les marchés boursiers américains ont fortement chuté pendant la deuxième moitié de 2015, lorsque la Chine a dévalué sa monnaie, puis de nouveau au début de 2016 dans la foulée d’une baisse des prix du pétrole. Plus tard la même année, après le vote sur le Brexit, les actions américaines se sont de nouveau repliées, tout comme elles l’ont fait à l’approche de l’élection présidentielle américaine de 2016 remportée par Donald Trump. Enfin, en 2018, les craintes entourant le conflit commercial entre les États-Unis et la Chine ont ébranlé les investisseurs, entraînant un recul des actions américaines. Pourtant, le marché a progressé de plus de 30 % dans l’ensemble au cours de cette période de trois ans.

Anticipation du marché

Selon un axiome, les investisseurs devraient « miser sur le long terme plutôt que tenter d’anticiper le marché ». Cela signifie qu’au lieu de tenter de spéculer sur les hauts et les bas du marché, vous investissez à intervalles réguliers (nous y reviendrons) en supposant que le marché boursier progressera à long terme. Des études montrent que les investisseurs qui choisissent activement le moment d'acheter ou de vendre leurs placements obtiennent de moins bons rendements que ceux qui se contentent de les conserver.

Saisissez les occasions.

Pendant les creux des marchés, vous pouvez prendre plusieurs mesures, par vous-même ou avec votre conseiller ou conseillère, pour mieux vous positionner dans une optique à long terme. Par exemple, si vous souhaitez vendre certains placements, vous pouvez profiter d’un repli pour réaliser des pertes à des fins fiscales, c’est-à-dire en les vendant à perte. Selon la juridiction fiscale dans laquelle vous vous situez, vous réduirez peut-être ainsi votre impôt à payer à court terme. Vous pourriez également passer en revue la composition de l’actif de votre portefeuille. Vous aurez peut-être l’occasion de tirer parti des prix moins élevés de certains actifs et de rééquilibrer vos placements.

Investissez régulièrement.

Si vous investissez avec régularité au fil des mois, des années et des décennies, les replis de courte durée n’auront guère d’incidence sur votre rendement global. Plutôt que d’essayer d’acheter ou de vendre en fonction des conditions des marchés, envisagez d’adopter une approche rigoureuse. Par exemple, faites des placements hebdomadaires, mensuels ou trimestriels, peu importe les fluctuations des marchés. Un conseiller ou une conseillère peut vous aider en ce sens. Vous pourrez ainsi éviter les dangers de l’anticipation des marchés.

Évidemment, le fait de conserver vos placements en période de baisse ne garantit pas que vous inscrirez des gains ou que vous ne subirez jamais de pertes. Cela dit, une diminution des prix pourrait être avantageuse pour vous. Lorsque les marchés se replient, les prix des placements diminuent et vos cotisations régulières vous permettent d’acheter un plus grand nombre de titres pour le même montant.

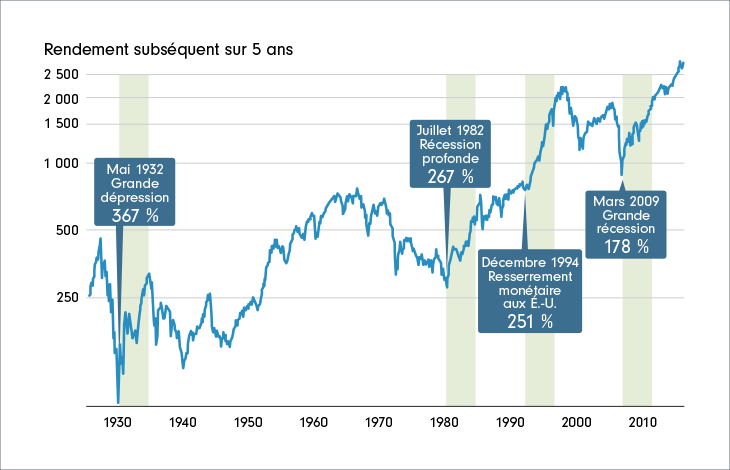

En fait, les périodes qui, d’un point de vue historique, semblaient être les pires pour investir se sont avérées les meilleures. La période de cinq ans la plus fructueuse sur le marché boursier américain a débuté en mai 1932, au cœur de la Grande Dépression. La deuxième période de cinq ans a commencé en juillet 1982, alors que l’économie connaissait l’une des pires récessions de l’après-guerre. Cette période a été marquée par des taux de chômage et d’intérêt supérieurs à 10 % aux États-Unis et au Canada.

Évitez les comportements susceptibles de compromettre votre réussite.

Faire face aux défis comportementaux

Comprendre la finance comportementale permet d’éviter les décisions motivées par l’émotion qui peuvent entraîner des pertes inutiles. Six comportements fondamentaux expliquent les décisions de placement des investisseurs.

Biais d’ancrage

Le biais d’ancrage survient lorsqu'on accorde une importance excessive à la première information reçue au moment de prendre une décision. Par exemple, si vous repérez un vêtement dont le prix affiché est de 1 200 $ et que, par la suite, vous en voyez un deuxième qui coûte 100 $, vous considérerez probablement que le deuxième vêtement est bon marché. Mais si vous n’aviez vu que le deuxième vêtement à 100 $, vous ne penseriez probablement pas qu’il est bon marché. Le premier prix que vous avez vu (c’est-à-dire l’ancrage) a influencé votre opinion. Bien que souvent associé aux achats au détail, le biais d’ancrage peut aussi teinter la perception de la valeur d’actifs comme les actions. L’important est d’en être conscient quand on prend une décision et de se concentrer sur l’objectif, non sur un montant particulier.

Biais de confirmation

Ce phénomène se produit lorsque les investisseurs sélectionnent l’information qui appuie leurs croyances tout en écartant celle qui pourrait les remettre en question. Il s’agit d’une propension naturelle à chercher les réponses que l’on souhaite entendre plutôt que les réponses qui sont exactes. Chercher à confirmer ses options peut favoriser l’émergence d’une « pensée de groupe ». Pourtant, il faut se rappeler que chaque situation exige un savoir‑faire particulier.

Dynamique de groupe

Faire comme tout le monde évite de se sentir seul dans une situation embarrassante, mais pas d’avoir tort. La dynamique de groupe, ou « effet d’entraînement », est un phénomène psychologique ancré dans les premiers comportements humains. Il incite à juger appropriée une action uniquement parce que tout le monde adopte la même conduite. Cela peut mener à des achats ou à des ventes précipités. On se dit : « je vais le faire parce que tout le monde le fait ».

Effet de récence

L’effet de récence survient lorsqu’une personne fonde ses décisions sur des événements récents ou sur les renseignements les plus récents. Ce comportement peut amener à prendre des décisions émotives en fonction de résultats récents ou à court terme sans tenir compte des aspects rationnels de la situation et de ce qui s’est produit dans le passé. Ce biais peut avoir une incidence importante sur les investisseurs. Si vous adoptez ce comportement, rappelez-vous que ce qui était vrai hier ne le sera pas forcément demain.

Aversion à l’ambiguïté

Ce concept renvoie à une préférence pour ce qui est connu, même si c’est douloureux. Il fait en sorte que l’on opte pour un risque connu plutôt que pour un risque inconnu. Les personnes qui présentent une aversion à l’ambiguïté tendent à faire des choix dont les résultats sont prévisibles plutôt que d’autres dont les probabilités sont inconnues.

Le paradoxe de Daniel Ellsberg est une expérience dans le cadre de laquelle des personnes sont invitées à choisir une boule dans l’un de deux sacs et de deviner sa couleur. Un sac contient 50 boules rouges et 50 boules noires. L’autre contient 100 boules rouges et noires dans une proportion inconnue. Les résultats montrent que davantage de participants optent pour le premier sac, car ils sont plus certains du résultat (c’est-à-dire qu’ils ont une chance sur deux de deviner correctement). Un moins grand nombre choisissent le deuxième sac parce que l’issue est plus ambiguë. La meilleure façon de prévenir l’aversion à l’ambiguïté consiste à opter pour une planification axée sur les objectifs qui permet d’orienter sa ligne de conduite selon les résultats souhaités et non en fonction de la peur de l’inconnu.

Aversion à la perte myope

Il s’agit d’une plus grande sensibilité aux pertes par rapport aux gains et d’une tendance à évaluer fréquemment les résultats. C’est pour cette raison que les investisseurs ont tendance à affirmer qu’ils sont deux fois plus sensibles à une perte de 100 $ qu’à un gain de 100 $. Il est possible de cristalliser les pertes en vendant des placements sous le coup de la panique durant un repli du marché, mais le fait de focaliser sur les objectifs à long terme aide à éviter ce comportement.

Quatre stratégies pour aider les investisseurs à modifier leurs comportements

1. Apprenez à vous connaître

Prenez conscience de la façon dont vos tendances peuvent dicter vos décisions de placement. Il peut être difficile d’apprendre à mieux se connaître, mais l’examen de vos choix de placement au cours des périodes de volatilité précédentes peut vous donner des indications sur votre profil d’investisseur.

2. Évitez de vendre sous l’effet de la panique

Conservez vos placements pendant les replis du marché et les périodes de volatilité, sachant que les marchés s’inscrivent généralement en hausse sur le long terme.

3. Ne perdez pas de vue vos objectifs

Il est tout à fait approprié de passer en revue vos décisions de placement antérieures pour brosser un portrait de votre comportement, mais évitez de ressasser les résultats passés. Mettez plutôt l’accent sur vos objectifs de placement et votre horizon de placement à long terme. Par exemple, si vous souhaitez prendre votre retraite à 62 ans, réfléchissez à la valeur qu’auront alors vos placements, en tenant compte du fait que les marchés progressent sur une longue période.

4. Consultez régulièrement un conseiller ou une conseillère

Votre conseiller ou conseillère en finance peut vous aider à percevoir vos placements différemment et à ne pas laisser vos émotions (négatives ou positives) influencer vos décisions de placement.

Faites fi du bruit.

Que peuvent faire les investisseurs en période d’incertitude pour atténuer leur niveau de stress, d’inquiétude et de panique? Plusieurs choses. Vous pouvez faire une ballade à pied, passer du temps en famille ou avec vos amis et regarder une série en rafale. Vous pouvez aussi apprendre à mettre l’accent sur ce que vous êtes en mesure de contrôler puis à vous concentrer sur vos objectifs de placement à long terme. Parfois, il vaut mieux confier la besogne de surveiller les marchés financiers et d’optimiser l’équilibrage de votre portefeuille à votre conseiller ou conseillère en finance.

Historique du marché

Rendement subséquent sur cinq ans des pires replis du marché boursier américain

Comme vous pouvez le voir dans le graphique ci-dessous, les actions américaines ont affiché des rendements robustes après certains des pires replis du dernier siècle. Après la Grande Dépression en 1932, les actions ont inscrit un rendement sur cinq ans de 367 %. Cela signifie que si vous aviez investi 100 $ pendant les creux du marché, votre placement aurait valu 367 $ cinq ans plus tard*.

Boîte à outil sur la volatilité

Fidelity propose quatre outils interactifs pour vous aider à comprendre la façon dont les marchés se sont effondrés puis se sont redressés au fil de l’histoire. Par exemple, vous pourrez voir combien de temps il a fallu aux actions canadiennes pour se rétablir dans la foulée de cinq des plus importants krachs boursiers des cent dernières années. Il n’a fallu que 47 jours pour que les actions canadiennes regagnent leur valeur après les attaques terroristes de New York le 11 septembre 2001. Mais elles ont mis plus de deux ans à se redresser après la crise des prêts hypothécaires à risque en 2008 et en 2009.