Tout savoir sur les options d’achat couvertes

Alors que de nouvelles stratégies visant à répondre à des besoins variés apparaissent sur le marché canadien des FNB, les FNB d’options d’achat couvertes gagnent en popularité, notamment auprès de la clientèle à la recherche de revenu. Les FNB d’options d’achats couvertes offrent une autre façon d’obtenir une exposition aux actions tout en générant un revenu au moyen de la vente d’options d’achat.

Qu’est-ce qu’une option d’achat?

Une option d’achat est un contrat qui confère à la personne qui achète l’option le droit (mais non l’obligation) d’acquérir un nombre déterminé d’actions (généralement 100 par contrat) d’un titre ou d’un FNB à un prix fixé à l’avance (le prix d’exercice), et ce, avant une date précise (la date d’échéance de l’option).

La personne qui vend l’option, quant à elle, est tenue de céder les actions à la personne acheteuse si celle-ci exerce son droit, et ce, peu importe le cours du marché. Pour compenser le risque de vendre à un prix inférieur à la valeur marchande, la personne qui vend l’option reçoit une prime de la personne qui l’achète. Cette prime constitue la source de revenu générée par les stratégies d’options d’achat couvertes.

Fonctionnement d’une stratégie de vente d’options d’achat non couvertes

Prenons l’exemple de la vente d’un contrat d’option d’achat sur l’action ABC, avec un prix d’exercice fixé à 110 $. Si l’on estime que le cours de l’action ne dépassera pas ce seuil, une prime de 5 $ par action peut être encaissée.Que se passe-t-il ensuite?

| Si le cours d’ABC reste inférieur à 110 $ : | Si le cours de l’action ABC dépasse 110 $ : |

| L’option expire sans valeur. La prime de 5 $ par action est conservée comme bénéfice. | L’acheteur ou l’acheteuse peut exercer son option. Il faut alors vendre l’action à 110 $, même si elle se négocie à un cours supérieur. |

Par exemple, si ABC atteint 150 :

- L’action est achetée à 150 $ et vendue à 110 $.

- Une perte de 40 $ par action est enregistrée.

- Après déduction de la prime de 5 $, la perte nette est de 35 $ par action.

- Pour un contrat standard (100 actions), cela représente une perte de 3 500 $.

C’est là qu’intervient la stratégie d’options d’achat couvertes

Contrairement à l’exemple précédent, une option d’achat est dite « couverte » parce que la personne qui la vend (ou l’émet) détient déjà les actions sur lesquelles porte l’option. Cela signifie que si l’acheteur ou l’acheteuse décide d’exercer son droit (c’est-à-dire d’acheter les actions), l’obligation est couverte, puisque les titres sont déjà en portefeuille. Il n’est donc pas nécessaire d’acheter les actions au prix du marché, ce qui pourrait s’avérer coûteux. Si l’option expire sans valeur, la prime est conservée. Cette détention préalable « couvre » l’obligation potentielle.

Comment cela fonctionne-t-il?

Imaginons qu’un contrat d’option d’achat soit vendu sur l’action ABC avec un prix d’exercice de 110 $, et que les actions sous-jacentes soient déjà détenues. Si le cours de l’action ABC reste inférieur à 110 $, une prime de 5 $ par action est encaissée, générant un revenu de 500 $ pour 100 actions. Que se passe-t-il ensuite ?

Si le cours de l’action ABC reste inférieur à 110 $ avant l’échéance de l’option : L’option expire sans valeur. La prime de 5 $ par action est conservée comme bénéfice. Si un gain a été réalisé grâce à une prise de position précoce dans l’action ABC et que le cours est inférieur 110 $, ce gain s’ajoute au revenu généré. En cas de perte, celle-ci est atténuée par la prime reçue, ce qui amortit l’impact sur le portefeuille.

Options d’achat couvertes et volatilité des marchés

Les stratégies d’options d’achat couvertes réagissent différemment selon les conditions de marché.

- Marchés baissiers : Les primes mensuelles touchées peuvent contribuer à atténuer les pertes en cas de replis faibles ou marqués du marché.

- Marchés latéraux : Dans les marchés latéraux, où le risque d’assignation est plus faible, les primes mensuelles peuvent potentiellement bonifier les rendements.

- Marchés haussiers : Dans les marchés dont la hausse est faible ou forte, où le risque d’assignation augmente et où l’indice S&P 500 surpasse le prix d’exercice, la stratégie peut offrir une contre-performance, car sa participation à la hausse est plafonnée. Des pertes peuvent survenir selon la valeur à l’échéance ou l’acheteur ou l’acheteuse exerce son option.

Une stratégie d’options d’achat couvertes peut atténuer les effets des replis et tirer parti des hausses du marché.

- Lissage des rendements : La prime encaissée peut compenser une partie des pertes lors de replis du marché.

- Réduction du seuil de rentabilité : La collecte d’une prime fait en sorte que le cours de l’action a moins de terrain à regagner pour être rentable.

- Réduction des ventes précipitées : Le revenu issu des primes peut inciter à la patience durant les périodes de turbulence.

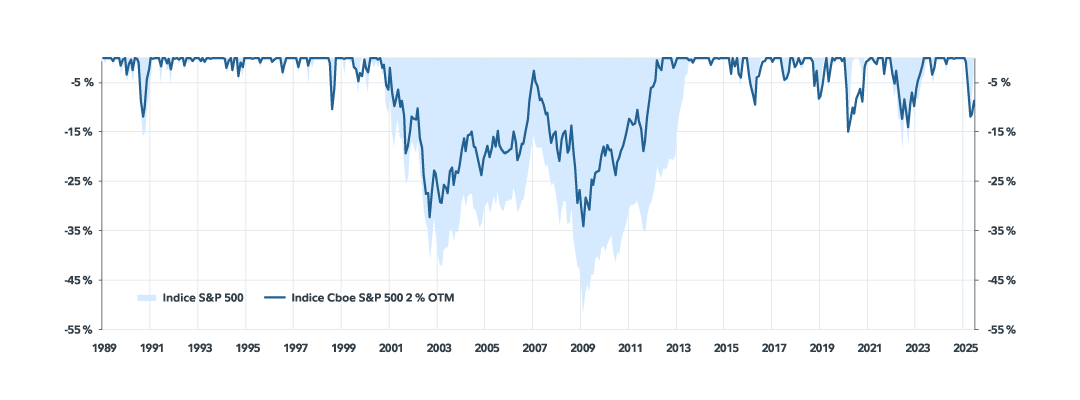

Le graphique ci-dessous illustre les replis de l’indice Cboe S&P 500 2% out-of-the-money BuyWrite, comparativement à l’indice S&P 500. Cet indice peut être considéré comme une représentation générale d’une stratégie d’options d’achat couvertes sur l’indice S&P 500. Ce graphique illustre comment une telle stratégie peut atténuer les replis marqués du marché, réduire la volatilité globale d’un portefeuille et offrir une expérience de placement plus fluide.

Avantages et risques des stratégies d’options d’achat couvertes

Les stratégies d’options d’achat couvertes peuvent convenir à ceux et celles qui cherchent à générer un revenu régulier, que ce soit pour répondre à des besoins de liquidités ou pour bonifier les rendements sans vendre leurs titres. Elles permettent également de viser un prix de vente plus élevé en cas d’exercice de l’option, tout en générant des liquidités. Ces stratégies peuvent être utiles aux personnes à la retraite ou en phase de décaissement, car elles offrent des liquidités fiscalement avantageuses sans nécessiter la vente immédiate des placements.

Ces stratégies tendent à bien se comporter dans des marchés volatils, où les primes d’options plus élevées peuvent augmenter les revenus. Bien qu’elles ne protègent pas entièrement contre les pertes, les primes encaissées peuvent atténuer l’impact des baisses de marché en offrant une certaine protection contre le risque de perte.

Si elles peuvent contribuer à réduire la volatilité globale du portefeuille et à générer des liquidités, elles peuvent aussi limiter le potentiel de plus-value dans des marchés fortement haussiers. Lorsqu’elles sont mal conçues, ces stratégies peuvent freiner la croissance. Leur succès repose sur une conception réfléchie et une harmonisation avec les objectifs de l’investisseur ou de l’investisseuse.

Ce qu’il faut retenir

Les stratégies d’options d’achat couvertes peuvent aider les investisseurs et les investisseuses à rester exposés au marché tout en générant un revenu. Lorsqu’elles sont conçues avec soin, elles permettent de tirer un revenu supplémentaire des titres déjà détenus. Comme toute stratégie, elles comportent des risques et n’offrent pas une protection complète contre les pertes.