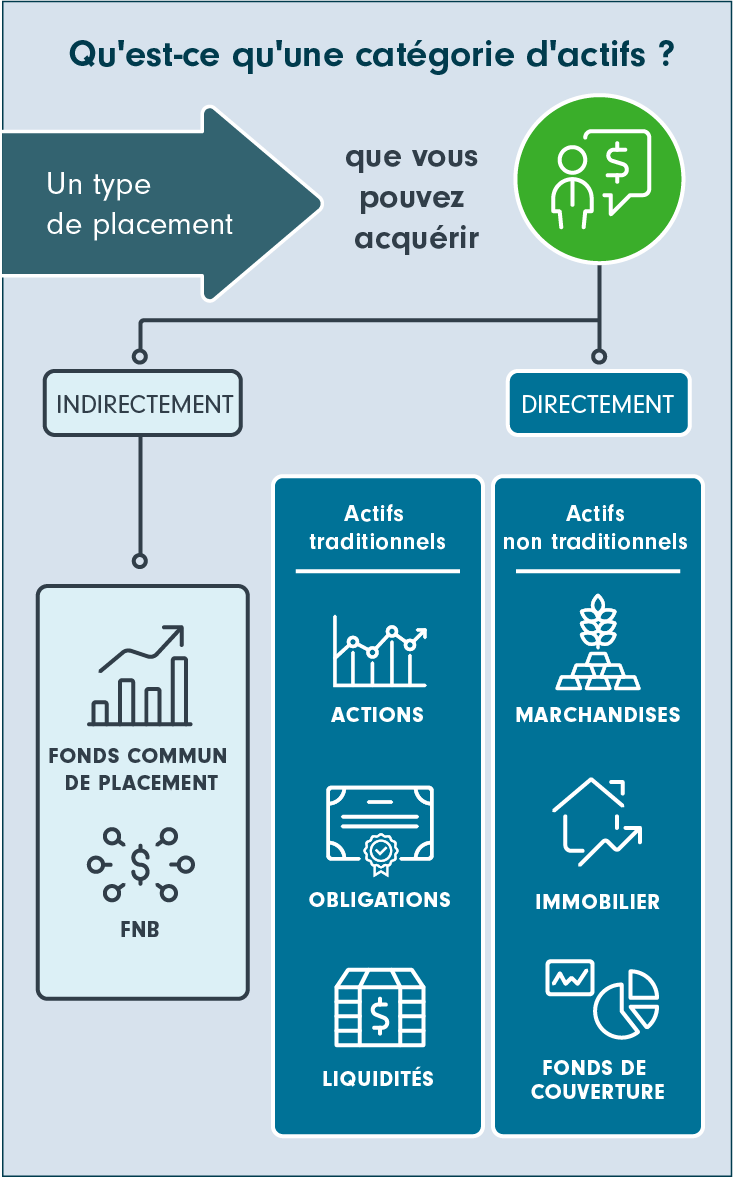

Qu’est-ce qu’une catégorie d’actifs?

Comment fonctionnent les catégories d’actifs?

Chaque catégorie d’actifs convient à différents investisseurs, mais il faut tenir compte de la situation de chacun et de son profil risque-rendement.

|

|

Actions (titres boursiers)

Investir dans les actions d’une société, c’est acquérir un droit de propriété sur elle. Les actions procurent des gains de plusieurs façons. Tout d’abord, quand le cours d’une action augmente, votre participation dans la société sous-jacente prend de la valeur. Ce n’est pas tout. Si une entreprise se porte bien, elle peut, à l’occasion, distribuer une partie de son bénéfice à ses actionnaires, sous la forme d’un dividende. Enfin, une entreprise peut décider de racheter ses actions afin d’en réduire le nombre en circulation, augmentant ainsi la valeur de chacune. |

| Quel est le risque? |

Les actions sont généralement considérées comme des placements plus risqués que les liquidités ou les obligations parce que leur valeur peut changer rapidement. À long terme, elles offrent toutefois l’avantage d’un potentiel de rendement plus élevé. |

|

|

Obligations (titres à revenu fixe, titres de créance) Une obligation est un prêt accordé à une entreprise ou à un gouvernement qui a besoin de capitaux. Chaque obligation a une durée prédéterminée et est assortie d’une date d’échéance. L’obligation s’accompagne aussi d’un « coupon », c’est-à-dire d’un taux d’intérêt établi au préalable, qui correspond à un pourcentage de la valeur nominale de l’obligation. Quand on achète une obligation, on reçoit un revenu régulier jusqu’à la date d’échéance de l’obligation. |

| Quel est le risque? |

Les obligations sont généralement considérées comme des placements peu risqués. Toutefois, les obligations à rendement élevé émises par les petites entreprises et les gouvernements de marchés émergents sont plus risquées et, de ce fait, plus similaires aux actions. |

|

|

Liquidités À la différence des biens immobiliers, les liquidités peuvent être achetées et vendues facilement et rapidement. Inutile de consulter le cadastre ou de demander une coûteuse inspection structurale. Les fonds du marché monétaire peuvent rapporter des intérêts aux investisseurs, mais généralement à un taux très faible. Contrairement aux actions, aux obligations et à l’immobilier, les liquidités ne présentent aucun risque de défaut de paiement. La seule chose dont les investisseurs doivent se préoccuper est la probabilité que les liquidités conservées à long terme perdent de la valeur du fait de l’inflation. Cacher ses économies sous le matelas n’est donc pas toujours la meilleure stratégie de placement! |

| Quel est le risque? |

Les liquidités sont considérées comme la catégorie d’actifs la moins risquée. |

|

|

Placements non traditionnels

Un placement non traditionnel est un actif considéré comme n’appartenant pas aux catégories d’actifs traditionnelles telles que les actions, les obligations et les liquidités. « Non traditionnel » est un terme très large qui englobe une vaste gamme de placements, allant des actifs réels comme les terres agricoles aux fonds d’infrastructures cotés en bourse, en passant par les fonds de couverture ouverts. |

| Quel est le risque? |

Les placements non traditionnels ont diverses caractéristiques de rendement et peuvent présenter des corrélations plus faibles avec les catégories d’actifs traditionnelles. Ils peuvent être illiquides et complexes. |

|

|

Exemples de placements non traditionnels

Marchandises Cette catégorie englobe les actifs physiques comme les métaux, le pétrole, les céréales et le gaz naturel. La plupart du temps, les marchandises sont négociées au moyen de contrats à terme sur marchandises (également appelés « dérivés »), qui sont des ententes d’achat ou de vente d’une quantité donnée à un prix donné à une date donnée. Par conséquent, si le prix monte entre-temps, vous empochez la différence. Ces contrats sont négociés en bourse, comme les actions. |

| Quel est le risque? |

Les marchandises sont considérées comme étant plus risquées que les liquidités ou les obligations parce que leurs prix peuvent varier rapidement. Au lieu d’investir directement dans des marchandises, Fidelity a plutôt tendance à investir dans des sociétés du secteur des marchandises. |

|

|

Immobilier

Comme vous l’imaginez, il est difficile d’acheter et de vendre les biens immobiliers rapidement. Les investisseurs intéressés par ce secteur peuvent miser sur des entreprises qui achètent et gèrent des biens immobiliers ou des prêts hypothécaires. Elles sont connues sous le nom de fiducies de placement immobilier (FPI). Les FPI, dont les parts sont négociables en bourse, obtiennent des allègements fiscaux si elles distribuent la totalité de leur bénéfice à leurs actionnaires sous la forme de dividendes. |

| Quel est le risque? |

L’immobilier est une autre catégorie d’actifs généralement considérée comme une des plus risquées parce qu’il est possible que les emprunteurs hypothécaires ne soient pas en mesure de rembourser. |