Trois façons pour un conseiller en placements d’ajouter de la valeur

Basé sur un article de fond de nos partenaires des États-Unis

Obtenir de l’aide pour investir, gérer l’impôt et protéger sa famille peut valoir la peine. Les finances sont un domaine complexe : choix multiples, terminologie compliquée et enjeux importants. Beaucoup de gens préfèrent s’en charger eux-mêmes, mais il peut être utile de se faire aider par un conseiller en placements. Évidemment, ces conseils ont un prix. Est-ce que cela en vaut la peine? C’est une décision que chaque personne doit soupeser, mais il y a des avantages à faire affaire avec un conseiller.

« Une relation bien établie avec un conseiller en placements peut représenter un énorme avantage pour une personne et ses proches, affirme Peter Bowen, vice-président, Recherche sur la retraite et la fiscalité. « Un conseiller en placements peut non seulement vous éviter d’être pris de court par les risques et de commettre de graves erreurs, mais il peut aussi vous aider à comprendre vos options, à envisager plus clairement votre situation financière et à établir des plans solides, compte tenu de vos circonstances, de vos objectifs et de votre situation fiscale. »

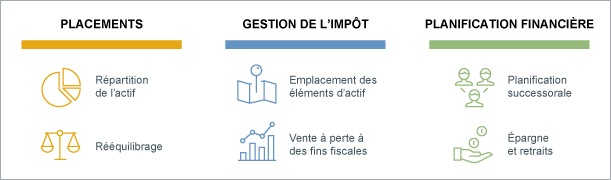

1. Conseils en placement

Les nouvelles du soir incluent toujours une mention sur l’évolution des indices S&P/TSX ou Dow Jones. Bien que ces indices de référence généraux soient utiles pour évaluer le rendement des placements, en réalité la plupart des investisseurs n’arrivent pas à égaler la performance du « marché ». La société de recherche indépendante DALBAR estime que l’investisseur en actions moyen aux États-Unis accuse un retard de près de quatre points de pourcentage annuellement, tandis que Morningstar a calculé que l’écart de rendement annuel entre l’ensemble des investisseurs dans des fonds communs de placement et un fonds commun de placement moyen avait varié entre 0,55 % et 2,5 % au cours des dernières années1. L’une des principales raisons expliquant ces écarts : des décisions prises au mauvais moment.

Poussés par la peur et la cupidité, les investisseurs ont généralement tendance à acheter les titres qui ont pris de la valeur et à vendre ceux qui ont décliné. Malheureusement, ces décisions sont souvent prises au mauvais moment et nuisent au rendement.

Un conseiller en placements peut vous aider à établir et à suivre une méthode de placement disciplinée qui évite ces décisions prises sous le coup de l’émotion. Cela inclut notamment une répartition de l’actif appropriée pour vous aider à atteindre un objectif précis. Les recherches ont prouvé que la répartition de l’actif est un important vecteur de rendement au sein d’un portefeuille. Le choix d’une répartition de l’actif appropriée dépend de votre objectif, de votre horizon de placement, de votre situation et de votre tolérance au risque. Par contre, ce n’est pas nécessairement facile à faire. Selon les données des régimes d’épargne d’employeurs administrés par Fidelity aux États-Unis, seulement environ la moitié des investisseurs qui s’en chargent eux-mêmes ont une répartition de l’actif relativement acceptable2.

Une répartition appropriée des placements est cruciale dans la mesure où elle reflète le risque et la volatilité que vous pouvez tolérer. L’essentiel consiste à bâtir un portefeuille qui peut surmonter les hauts et les bas du marché.

« Nous ressentons tous les mêmes émotions, mais laisser celles-ci dicter notre conduite donne rarement les meilleurs résultats en matière de finance, affirme M. Bowen. Un conseiller en placements chevronné peut agir comme une force stabilisatrice durant les périodes de tension en vous incitant à rester fidèle à un plan qui reflète votre situation et votre attitude face au risque et en vous aidant à naviguer les marchés afin de réaliser vos objectifs. »

2. Comprendre les règles fiscales

L’impôt et les règles qui s’y rattachent sont complexes, mais un conseiller en placements peut vous aider.

De simples conseils pour déterminer quels placements devraient être détenus dans quels comptes peuvent faire une grande différence. Quels placements conviennent le mieux à un CELI? À un régime enregistré d’épargne-retraite? Comme les divers types de placements sont soumis à des règles fiscales différentes et que chaque type de comptes offre des avantages fiscaux différents, une stratégie permettant de faire les bons choix peut réduire la charge fiscale de l’ensemble de vos placements. Ces décisions de répartition de l’actif peuvent être complexes, mais un conseiller en placements peut vous guider.

« Un conseiller en placements peut aider à gérer votre situation fiscale à long terme, ce qui peut être un élément crucial pour maximiser les liquidités, surtout quand vient l'heure de la retraite », affirme M. Bowen.

3. Planification financière pour la vie

Faire affaire avec un conseiller en placements permet aussi de gérer les risques et les besoins de votre famille au fil du temps. Cela inclut l’établissement d’un régime d’épargne-retraite, la gestion de l’incidence financière des enfants et des parents aux différentes étapes de la vie et la protection de vos propres objectifs financiers à long terme contre un risque indu.

Un conseiller en placements peut vous aider à maîtriser les complexités de l’épargne et des dépenses à la retraite en déterminant combien vous devriez épargner et dans quels comptes, et par la suite, combien vous devriez retirer et quels comptes et options de placement vous devriez utiliser pour produire un revenu.

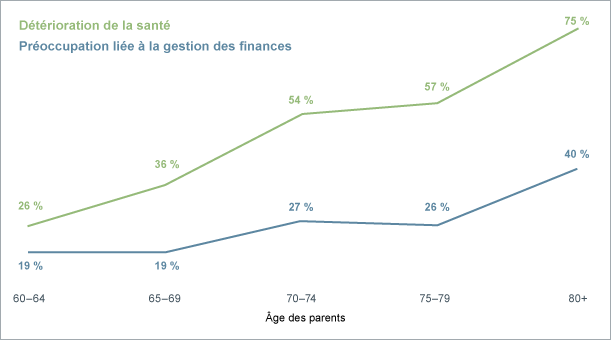

Il peut aussi s’assurer que votre plan continue de respecter vos objectifs en vous aidant à gérer les changements dans votre vie et à éviter les principaux risques. Cela peut se traduire par des modifications à votre stratégie afin de subvenir aux besoins de vos enfants – et de vos parents vieillissants – aux différentes étapes de la vie, ou encore par des mesures pour protéger votre famille des principales embûches. Les problèmes de santé sont une cause fréquente de retraite précoce et ils peuvent compromettre vos plans. Un conseiller en placements peut concevoir avec vous un plan pour protéger vos proches.

Un conseiller en placements de confiance peut aussi aider votre famille. Dans de nombreuses familles, une seule personne est responsable de prendre les décisions liées aux placements et de gérer l’argent. Toutefois, à mesure que vous vieillissez, les risques d’invalidité et de décès augmentent. Ce n’est pas une perspective très agréable à envisager, mais qui pourrait aider votre conjoint ou vos enfants à gérer votre situation financière si vous n’étiez plus en mesure de le faire?

Travailler avec un conseiller en placements compétent qui comprend votre situation financière peut faciliter cette transition pour vos proches. Un expert peut aussi apporter un point de vue impartial dans les discussions familiales délicates afin de déterminer, par exemple, qui prendra les décisions et comment votre argent sera géré lorsque vous ne serez plus là.

« Nos recherches aux États-Unis montrent que sept enfants majeurs sur dix estiment important d’être informés de la situation financière de leurs parents, et un sur trois pense qu’il aurait besoin d’en savoir plus, constate M. Bowen3. Un conseiller en placements peut participer à ces discussions et intervenir au moment opportun en fournissant l’information et les conseils dont vous et votre famille avez besoin pour faire face aux changements à mesure que vous vieillissez. »