Comprendre le rendement de vos placements

Si vous commencez tout juste à investir ou si vous désirez en savoir plus sur le rendement de votre portefeuille, un bon point de départ consiste à comprendre comment on calcule le rendement de vos placements.

Rendement pondéré en fonction du temps et rendement pondéré en dollars

Les rendements peuvent varier en fonction du moment où vous effectuez vos placements. Le taux de rendement peut être calculé de deux façons : selon le rendement pondéré en fonction du temps et selon le rendement pondéré en dollars.

Les deux méthodes sont valides, mais chacune évalue un type de rendement différent. Le taux de rendement pondéré en fonction du temps aide à évaluer le rendement d’un fonds ou les résultats d’un gestionnaire.

Le taux de rendement pondéré en dollars permet d’évaluer le rendement global de votre compte en fonction de vos activités, notamment vos cotisations et vos retraits.

À titre de gestionnaire de fonds d’investissement, Fidelity a recours à la méthodologie pondérée en fonction du temps lorsqu’elle déclare les rendements des fonds qu’elle gère.

Comparaison du rendement pondéré en fonction du temps par rapport à celui en dollars

| Type de rendement | Ce qu’il mesure | Meilleure méthode pour évaluer | Permet de répondre aux questions suivantes |

|---|---|---|---|

| Rendement pondéré en fonction du temps | Le rendement des placements au cours d’une période donnée | Le rendement d’un placement ou d’un gestionnaire de portefeuille en particulier Comparer deux placements différents |

Quel a été le rendement d’un placement au cours d’une période donnée? Quel a été le rendement du gestionnaire de portefeuille? |

| Taux de rendement personnel pondéré en dollars | Le rendement du compte, y compris : 1. Tout changement dans la valeur du compte 2. L’impact du montant et du moment des cotisations et des retraits |

Le rendement personnel en tenant compte de l’impact des cotisations et des retraits | Quel a été mon rendement personnel, si je tiens compte des cotisations et des retraits effectués au cours d’une période donnée? |

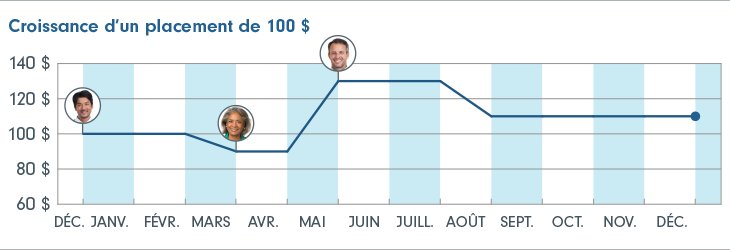

Prenons l’exemple hypothétique suivant de trois investisseurs. Thomas, Josée et Adam ont tous acheté des actions d’un fonds commun de placement (le « Fonds A »).

Au début de l’année, les actions du Fonds A coûtaient 10 $ chacune. Leur prix a ensuite chuté avant d’augmenter, clôturant l’année à 11 $. Le Fonds a donc obtenu un rendement de 10 % pour l’année.

Comme le montre le tableau ci-dessous, le rendement pondéré en fonction du temps est identique pour les trois investisseurs. Toutefois, le taux de rendement pondéré en dollars varie d’un investisseur à l’autre selon le montant de leurs cotisations et de leurs retraits, et le moment où ils les ont effectués.

| Thomas | Josée | Adam | |

|---|---|---|---|

| Placement initial | 100 $ | 50 $ | 20 $ |

| Achats additionnels au cours de l’année |

0 $ | 50 $ (31 mars) |

80 $ (31 mai) |

| Montant total investi | 100 $ | 100 $ | 100 $ |

| Rendement des placements pondéré en fonction du temps |

10 % | 10 % | 10 % |

| Taux de rendement personnel pondéré en dollars |

10 % | 19 % | -15 % |

| Valeur finale du compte (rendement +/- flux de trésorerie) |

110 $ | 116 $ | 90 $ |

Le rendement pondéré en fonction du temps et le rendement pondéré en dollars sont deux façons de calculer le rendement d’un placement. Si vous voulez connaître le rendement de votre compte en prenant en considération l’impact du moment et du montant des flux de trésorerie, la méthode de calcul pondérée en dollars est celle qu’il convient d’utiliser. Pour évaluer le rendement de votre placement ou de votre gestionnaire de portefeuille, sans tenir compte de vos propres activités, la meilleure méthode à utiliser est celle du calcul du taux de rendement pondéré en fonction du temps.