L’intérêt de la gestion active

Comment les investisseurs peuvent-ils protéger leurs avoirs lorsque les marchés sont volatils?

Il existe deux méthodes de gestion des placements : active et passive. La gestion active est couramment utilisée pour les fonds communs de placement, qui sont généralement accessibles par l’intermédiaire d’un conseiller en placements. La gestion passive, souvent accessible par l’intermédiaire de services de courtage en ligne, est couramment utilisée par les fonds indiciels, qui cherchent simplement à reproduire les indices de marché généraux. En période de volatilité des marchés, les fonds à gestion active peuvent offrir une meilleure protection pour vos placements.

En quoi consiste la gestion active?

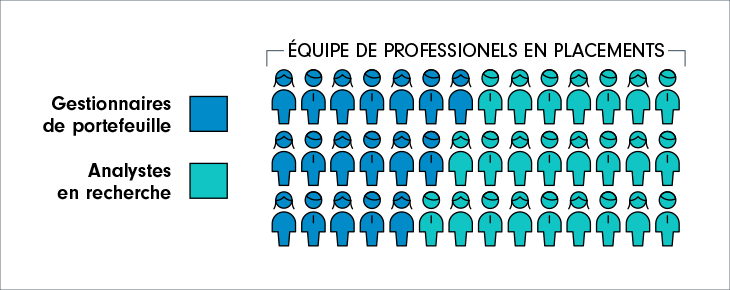

La gestion active nécessite l’intervention d’une équipe de professionnels en placements, qui cherchent en permanence à maximiser votre rendement de placement. L’équipe est composée de gestionnaires de portefeuilles, chargés d’administrer le fonds, et d’analystes en recherche, qui passent le marché au peigne fin pour dénicher de nouvelles sociétés.

Quelle est l’intérêt de la gestion active?

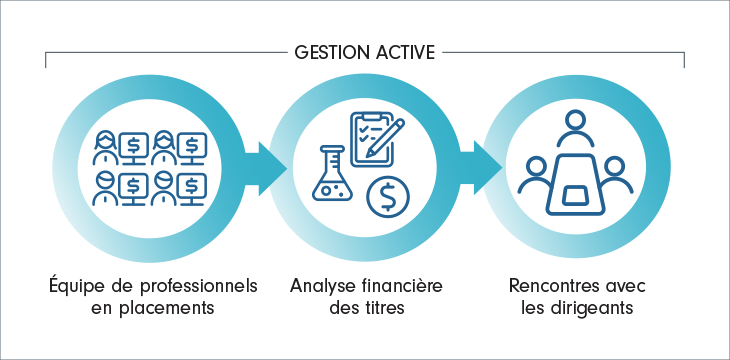

Comme vous pouvez le voir dans le diagramme ci-dessous, ce sont des personnes en chair et en os qui sélectionnent les titres un par un, afin de produire un rendement supérieur à celui d’un indice de marché général (p. ex. l’indice composé S&P/TSX). Les équipes de placement rencontrent les dirigeants des entreprises dans lesquelles elles investissent ou envisagent d’investir.

Elles analysent en profondeur les états financiers et le modèle d’affaires de chaque société, rencontrent ses dirigeants et examinent leur stratégie pour voir si l’équipe dirigeante et l’orientation de l’entreprise peuvent assurer sa prospérité. La dynamique de la gestion active est illustrée ci-dessous.

L’équipe de professionnels en placements utilise les indices de marché généraux comme référence. Les gestionnaires de portefeuille s’emploient à produire des rendements supérieurs à ceux de l’indice qui sert de référence pour leur fonds. S’ils réussissent à surpasser l’indice de référence, vos placements sont susceptibles d’enregistrer des rendements supérieurs. La valeur de vos avoirs peut donc augmenter.

Pourquoi la gestion active est-elle importante lorsque les marchés sont volatils?

Prenons l’exemple de la rénovation de votre domicile : vous pouvez embaucher un entrepreneur expérimenté ou vous charger vous-même des travaux. Si vous constatez une énorme fuite au plafond, l’embauche d’un professionnel est la solution la plus sûre. C’est généralement moins risqué que de faire les réparations vous-même. Les fonds à gestion active sont gérés par une équipe de professionnels en placements, qui peut intervenir de façon proactive en période de volatilité. En revanche, quand on investit dans un fonds indiciel (fonds à gestion passive), on est tributaire des rendements du marché; on ne profite plus de l’expérience de professionnels en placements.

Voyons ce qu’il advient de vos placements lorsqu’ils ne sont pas gérés activement, c’est-à-dire lorsqu’ils cherchent à répliquer un indice. Ces produits sont également connus sous le nom de fonds indiciels. Comme les fonds à gestion passive s’alignent sur un indice de marché général, ils réagissent aux mouvements du marché. Mais qu’arrive-t-il lorsque les résultats du marché sont décevants? Les rendements du fonds indiciel sont eux aussi décevants, ce qui nous amène à l’un des principaux avantages de confier la sélection des titres à une équipe de placement et à s’écarter de l’indice : la protection contre le risque de perte.

Qu’est-ce que la protection contre le risque de perte?

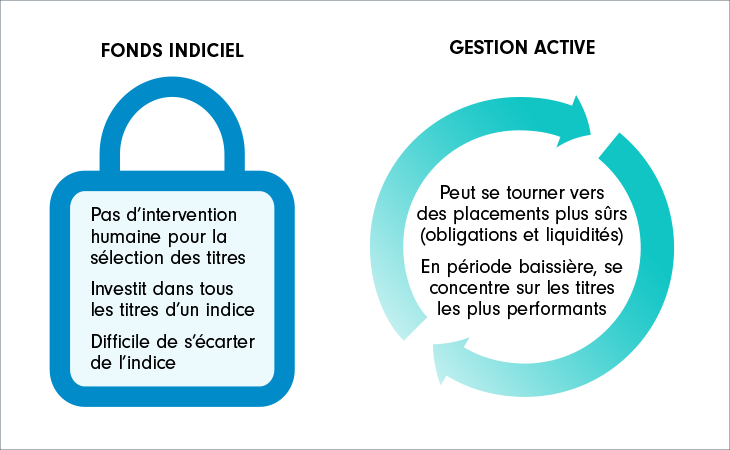

La protection contre le risque de perte est la capacité d’une équipe de placement à diversifier son portefeuille avant ou durant un repli des marchés afin de protéger les rendements des placements. Les fonds indiciels investissent dans tous les titres qui composent un indice de marché général, alors que les fonds à gestion active investissent dans les titres choisis par l’équipe de placement. Les équipes de placement peuvent investir en tout temps dans des titres moins risqués. Elles sont donc préparées aux périodes baissières. Elles peuvent aussi se concentrer sur les titres les plus performants, moins susceptibles d’être malmenés qu’un indice de marché général. Lorsque les marchés commencent à baisser, l’équipe de placement peut se tourner vers des titres moins risqués, comme les obligations, ou vers les liquidités. Pour mesurer la protection contre le risque de perte, nous comparons le rendement d’un fonds à celui de son indice de référence durant un repli des marchés. La protection contre les baisses est une des raisons pour lesquelles, en période de volatilité des marchés, il vaut peut-être mieux conserver ses placements que prendre des décisions impulsives.

Comparons la protection contre le risque de perte offerte par un fonds à gestion active et un fonds indiciel à gestion passive.

Examinez ces trois tableaux illustrant pourquoi il vaut mieux conserver ses placements →

En quoi consiste la gestion active de Fidelity?

Fidelity s’appuie sur un réseau mondial d’analystes en recherche qui examinent en permanence les marchés pour trouver des occasions de placement et déterminer les risques potentiels.

Obtenez les meilleurs fonds vedettes

Voir la liste complète de nos fonds cotés cinq étoiles par Morningstar.