Planifier son revenu de retraite : cinq principaux facteurs

La planification de la retraite commence par une réflexion sur vos objectifs de retraite et sur le temps dont vous disposez pour les atteindre. Voici cinq facteurs clés à considérer :

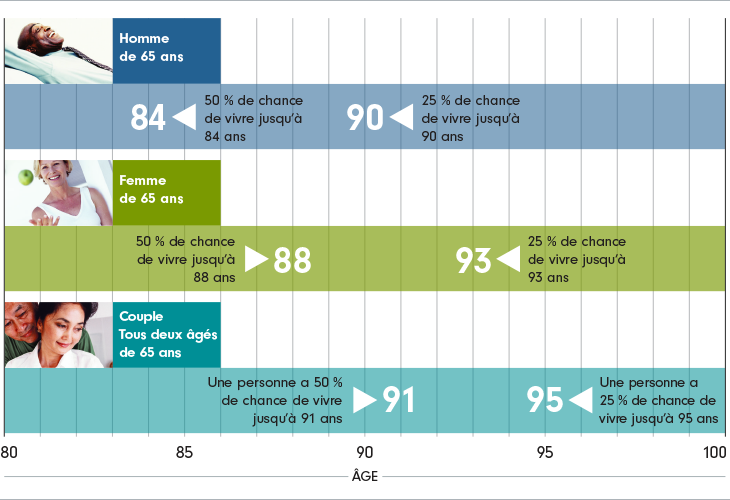

No1 Longévité

Les retraités doivent planifier en fonction d’une espérance de vie éventuellement plus longue; vous pourriez passer autant de temps à la retraite que sur le marché du travail. Il est important de planifier pour ne pas épuiser son épargne de son vivant.

No 2 Répartition de l’actif

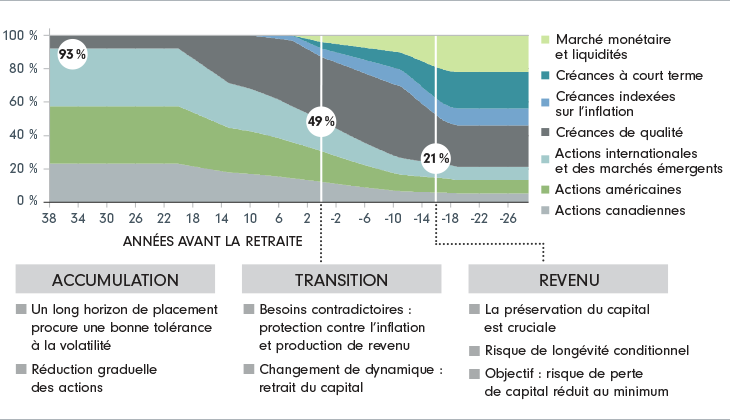

Étant donné la durée plus longue de la retraite aujourd’hui, il importe de ne pas investir de manière trop prudente trop tôt. Il faut s’assurer que l’épargne continue de s’accroître. Le graphique ci-dessous illustre trois phases de répartition de l’actif de votre portefeuille à mesure que vous approchez la retraite : accumulation, transition et revenu.

No 3 Inflation

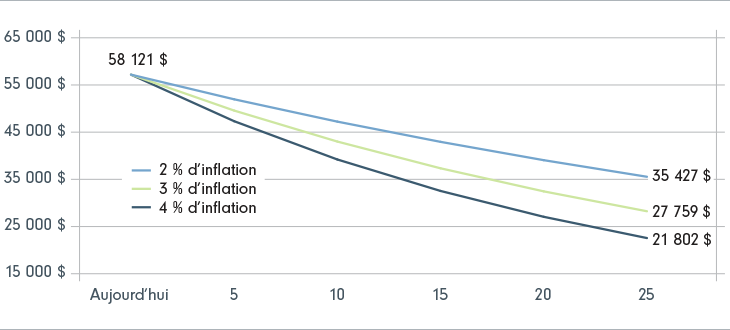

L’inflation réduit le pouvoir d’achat de votre épargne-retraite. Par exemple, un article acheté pour 100 $ en 1993 coûterait 156,21 $ en 20181.

1. Source : Calculatrice d'inflation de la Banque du Canada

No 4 Taux de retrait

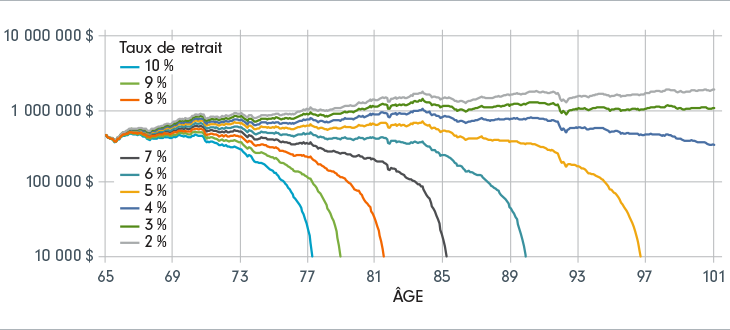

Si vous retirez des fonds de votre régime d’épargne-retraite trop vite ou trop tôt, vous courez le risque de manquer d’argent.

- Le taux de retrait durable est le pourcentage estimatif de l’épargne que vous pouvez retirer chaque année tout au long de la retraite sans épuiser votre épargne.

- En règle générale, visez à ne retirer que de 4 % à 5 % de votre épargne au cours de la première année de votre retraite, puis ajustez ce montant chaque année en fonction de l’inflation.

- Votre taux de retrait durable variera en fonction d’éléments hors de votre contrôle (comme votre durée de vie, l’inflation et les rendements du marché) et d’autres que vous pouvez contrôler (comme l’âge de votre retraite et la composition de vos placements).

L’un des principaux facteurs qui influencent le montant que vous pouvez retirer est le nombre d’années de retraite que vous prévoyez de financer à partir de votre épargne-retraite. Supposons que vous prévoyiez une retraite de 30 ans, que vous investissez dans un portefeuille équilibré et que vous voulez être certain de ne pas manquer d’argent. Selon les normes historiques, nos recherches démontrent qu’un taux de retrait de 4,5 % aurait fait le travail 90 % du temps.

Le rendement passé n’est pas une garantie des résultats futurs. 812, 752 et 692 horizons de planification se chevauchant ont été analysés selon des scénarios de 25, 30 et 35 ans, respectivement. Les données sur les rendements mensuels de janvier 1926 à juillet 2018 ont été utilisées. Le graphique illustre les taux de retrait maximaux historiques qui ont produit un taux de réussite de 90 % en termes de durabilité sur diverses périodes depuis 1926. Les scénarios hypothétiques supposent un portefeuille équilibré composé à 50 % d'actions, à 40 % d'obligations et à 10 % de liquidités. Les résultats sont hypothétiques et ne reflètent pas l'expérience réelle des investisseurs. À titre d’illustration seulement

No 5 Soins de santé

Il est important de comprendre quels sont les coûts des soins de santé qui ne sont pas couverts par les programmes gouvernementaux et, au besoin, d’en tenir compte dans votre planification.

| Maison de soins de longue durée : | 21 834 $ – 31 188 $ par année |

|---|---|

| Maison de retraite : | 16 560 $ – 156 000 $ par année |

| Programme de soins de jour : | 2 190 $ – 18 250 $ par année |

| Soins à domicile : | 14 628 $ – 74 820 $ par année |