La Réserve fédérale et votre argent

Ce que l’annonce de la banque centrale signifie pour les taux d’intérêt, pour les marchés et pour vous.

Points à retenir

- La Réserve fédérale (Fed) a non seulement indiqué qu’elle allait de l’avant avec son projet de hausse des taux d’intérêt dans l’espoir de ralentir l’inflation, mais elle va encore plus loin et agit plus vite qu’elle ne l’avait indiqué précédemment.

- La Fed s’acquitte ainsi de son obligation de stabiliser les prix et de maintenir un taux d’emploi élevé.

- Elle surveille de près les données sur l’inflation et l’emploi aux États-Unis, ainsi que l’incidence que les problèmes mondiaux, comme la politique zéro-COVID de la Chine et la guerre en Ukraine, pourraient avoir sur l’économie américaine.

- Il est peu probable que la politique de taux d’intérêt de la Fed entraîne l’économie américaine dans une récession dans un avenir proche.

- La hausse des taux d’intérêt pourrait avantager les investisseurs obligataires en quête de revenu, mais les marchés boursiers pourraient connaître une volatilité accrue.

Les efforts de la Réserve fédérale américaine en vue de ralentir l’inflation se sont intensifiés. La Fed a annoncé cette semaine une hausse d’un demi-point de pourcentage du taux des fonds fédéraux et elle prévoit actuellement « des hausses régulières de la fourchette cible ». Les taux pourraient donc atteindre 2,75 % d’ici la fin de 2022 et jusqu’à 3,3 % d’ici le milieu de 2023.

Par ailleurs, la Fed est en train de mettre fin à son programme d’assouplissement quantitatif (AQ) dans le cadre duquel elle a acheté des milliers de milliards de dollars d’obligations gouvernementales et d’obligations adossées à des créances hypothécaires depuis 2008 pour augmenter les liquidités sur les marchés, ce qui a également stimulé les cours boursiers. À partir de juin, elle éliminera de son bilan 95 milliards de dollars de titres du Trésor et d’obligations adossées à des créances hypothécaires chaque mois. C’est beaucoup plus que ce qu’elle a éliminé lors de sa dernière tentative de réduction du programme d’assouplissement quantitatif en 2017.

Les récentes décisions de la Fed témoignent d’un sentiment d’urgence croissant pour tenter d’endiguer l’inflation, qui menace le bien-être financier des investisseurs et des consommateurs. Comme l’a expliqué le président de la Réserve fédérale américaine, Jerome Powell, « l’inflation est beaucoup trop élevée, et nous comprenons les difficultés qu’elle cause. Nous agissons rapidement pour la réduire. Nous avons les outils et la détermination qu’il faut pour rétablir la stabilité des prix pour les familles et les entreprises américaines. »

Même si la hausse des taux d’intérêt pourrait aider à contenir l’inflation, la volatilité des marchés boursiers est susceptible de continuer d’augmenter. Quand la Fed relève les taux, le risque que l’économie bascule malencontreusement en récession augmente aussi.

Pourquoi la Fed relève-t-elle les taux?

La décision de la Fed s’inscrit dans le cadre d’un objectif plus vaste qui consiste à « normaliser » les taux d’intérêt plus près de leur niveau historique pendant les périodes de forte croissance économique, comme celle dans laquelle se trouvent actuellement les États-Unis.

Depuis mars 2020, les taux d’intérêt sont demeurés près de zéro, même lorsque l’économie s’est fortement redressée après une brève mais profonde récession causée par l’arrêt de l’activité économique ordonnée par le gouvernement dans de nombreux États pour lutter contre la pandémie. Cette situation inhabituelle et d’autres facteurs, y compris la demande refoulée des consommateurs et la perturbation des chaînes d’approvisionnement mondiales, ont contribué à faire grimper l’inflation à son plus haut niveau en 40 ans.

Les taux d’intérêt proches de zéro ont aussi fait grimper les cours boursiers. Cette situation a profité aux travailleurs américains qui détiennent des actions dans leur compte de retraite, mais elle a pénalisé le nombre important et croissant de personnes qui sont déjà à la retraite et qui comptent sur les obligations, les certificats de dépôt et d’autres titres à revenu fixe pour leurs revenus.

Les dirigeants de la Fed cherchent maintenant à affranchir l’économie et les marchés des taux extrêmement bas et du programme d’assouplissement quantitatif, qui ont fait grimper les cours de nombreux titres.

Pourquoi la Fed resserre-t-elle sa politique monétaire maintenant?

La Fed a pour mission d’aider à maximiser le taux d’emploi et d’assurer la stabilité des prix des biens et des services. Pour ce faire, elle augmente et abaisse le taux des fonds fédéraux afin de maîtriser l’offre et le coût de l’argent qui circule dans l’économie.

Les dirigeants de la Fed craignent que les prix n’augmentent trop rapidement et ils espèrent que la hausse des coûts d’emprunt ralentira les dépenses et réduira l’inflation. Selon eux, l’inflation devrait passer sous la barre des 3 % d’ici la fin de 2022. Toutefois, ils craignent également que, compte tenu d’un taux d’inflation se situant actuellement autour de 8,5 %, les entreprises augmentent les prix et les salaires, ce qui pourrait faire perdurer une inflation élevée.

Un nouveau plan

Dans son communiqué du 4 mai, la Fed s’écarte de son plan initial visant à relever graduellement les taux d’intérêt en petites étapes pour atteindre un sommet d’environ 2 %. Au cours des derniers mois, ce plan initial a fait l’objet d’une série de coups durs, ce qui a forcé la Fed à réviser sa stratégie.

Premièrement, en mars, la guerre en Ukraine et les sanctions économiques subséquentes contre la Russie ont incité la Fed à réduire de moitié sa première hausse de taux depuis 2018.

Par la suite, l’indice des prix à la consommation a atteint son plus haut niveau depuis les années 1980, ce qui a asséné un autre coup à ce plan de la Fed visant à augmenter les taux lentement et modérément. De nombreux experts ont alors exprimé des doutes quant à l’incidence des hausses de taux prévues par la banque centrale.

Maintenant, l’annonce d’une contraction de l’économie au premier trimestre fait naître la perspective d’un retour à une stagflation semblable à celle des années 1970. À cette époque, la faible croissance et la forte inflation avaient donné des migraines aux décideurs de la Fed, qui s’étaient retrouvés impuissants pendant plus d’une décennie.

Selon Lisa Emsbo-Mattingly, chef de la recherche sur la répartition de l’actif, les données sur le PIB du premier trimestre, contrairement à l’inflation et aux risques géopolitiques qui ont incité la Fed à changer de cap auparavant, devraient avoir peu d’incidence sur l’orientation future de la politique de la Fed. « Cela est principalement imputable aux exportations, ce qui pourrait en fait être un signe positif pour la santé de l’économie mondiale. Il s’agit également d’un indicateur mobile, ce qui signifie qu’il indique ce qui s’est passé, mais qu’il ne donne pas d’indications sur ce qui se passera. »

Que se passera-t-il ensuite?

Source : Fidelity Investments (ERRA), au 31 décembre 2021. Le rendement des actions est représenté par l’indice S&P 500.

À court terme, selon Mme Emsbo-Mattingly, une hausse des taux n’entraînera pas une récession aux États-Unis. « Je crois que l’économie américaine se porte relativement bien », affirme-t-elle. Mais elle ne pense pas que le retour à une politique monétaire normale se fera sans heurts : « Tout le monde dépend de ce taux extrêmement bas et, à mesure que la Fed commencera à relever les taux, la situation deviendra difficile. Cela a commencé à nuire aux marchés boursiers. Et c’est là que cela commence à être inquiétant. »

La dernière fois que la Fed a relevé les taux en 2018, elle l’a fait sans déclencher de récession, mais c’était plus facile à ce moment-là, car l’inflation était faible. Même alors, le marché boursier avait réagi négativement aux hausses de taux. En gardant cela à l’esprit, la flambée actuelle de la volatilité boursière pourrait être un aperçu de ce qui nous attend. Bien que soutenir les marchés financiers ne fasse pas partie de la mission de la Fed, il existe une interaction complexe entre les attentes des marchés à l’égard des politiques de la Fed et les mesures concrètes prises par cette dernière. Parfois, cette interaction est calme et harmonieuse, comme lorsque la Fed a relevé les taux de nombreuses fois entre 2004 et 2007, et que le marché s’est adapté sans problème. À d’autres moments, la situation devient beaucoup plus houleuse. En 2015, par exemple, la Fed a relevé les taux d’intérêt pour la première fois depuis la crise financière, et le marché a immédiatement réagi.

Toutefois, la volatilité potentielle ou réelle des actions ne devrait pas inquiéter outre mesure les investisseurs à long terme, car la hausse des taux d’intérêt est susceptible de ralentir la croissance et l’inflation, et les marchés devraient s’ajuster aux nouveaux taux.

Mme Emsbo-Mattingly et d’autres observateurs font néanmoins remarquer que la scène politique regorge d’aléas. Historiquement, la Fed n’a jamais vraiment subi de pressions de la part de politiciens désireux d’arriver à leurs fins et elle a généralement été en mesure d’adopter les stratégies que ses dirigeants estiment être les meilleures pour accomplir le mandat qui leur a été confié. Toutefois, comme la banque centrale est confrontée à une combinaison particulièrement difficile d’inflation élevée, de ralentissement de la croissance et de tensions géopolitiques, serait-il possible qu’elle commette une erreur ou qu’elle ne soit pas en mesure de résister aux pressions politiques? Dans une année d’élections de mi-mandat où les commandes du Congrès sont en jeu, le risque politique n’est pas inconcevable.

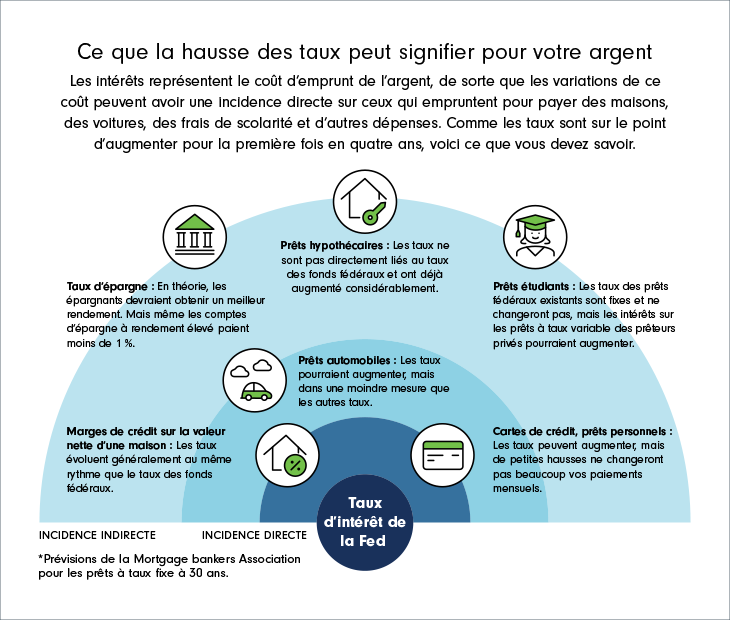

Effets potentiels de la hausse des taux sur les obligations

Les bénéficiaires les plus évidents d’une hausse des taux pourraient être ceux qui investissent dans des obligations principalement afin de générer des revenus. Habituellement, lorsque les taux d’intérêt augmentent, les obligations nouvellement émises peuvent offrir des rendements plus élevés, tandis que les cours des obligations actuellement sur le marché baissent. Depuis le début de l’année, les cours de ces obligations existantes ont chuté, car les investisseurs ont anticipé l’incidence de la hausse des taux et ont vendu bon nombre de leurs obligations.

Au fil du temps, la hausse des taux d’intérêt et la hausse de la volatilité boursière qui en découle pourraient accroître l’attrait des obligations en tant que sources de revenu et de protection du capital dans les portefeuilles. La forte hausse des cours boursiers depuis 2020 reflétait l’opinion de nombreux investisseurs selon laquelle les faibles taux d’intérêt offraient peu de solutions de rechange aux actions. Toutefois, avec l’augmentation des taux et des rendements obligataires, certains investisseurs pourraient se tourner vers les obligations et délaisser les actions. Bien que la hausse des taux puisse nuire aux cours des obligations déjà sur le marché, les investisseurs obligataires peuvent gérer ce risque en se concentrant sur les obligations dont la duration est plus courte ou sur celles qui sont moins sensibles aux fluctuations des taux d’intérêt.

Effets potentiels de la hausse des taux sur les actions

À mesure que les taux augmentent, il est peu probable que les actions produisent les solides rendements qu’elles ont produits depuis la baisse des taux en 2020. Dans le passé, les actions ont inscrit des rendements inférieurs immédiatement après le début d’une période de hausses de taux, mais les rendements ont augmenté à long terme. Certains secteurs se sont aussi historiquement mieux comportés que d’autres lors des hausses de taux. Les banques et les autres sociétés financières, par exemple, ont tendance à profiter des hausses de taux d’intérêt, car elles peuvent faire plus d’argent sur les prêts. Avec la hausse des taux, les données fondamentales, comme les bénéfices et les valorisations, peuvent prendre de l’importance, et la croissance des bénéfices devrait demeurer solide pendant la période au cours de laquelle la Fed relèvera les taux.

Source : Fidelity Investments

Garder le cap

L’histoire montre que les hausses de taux peuvent s’accompagner d’une volatilité des marchés boursiers et même d’importants replis, comme en 2018, lorsque l’augmentation des taux a été suivie d’une brève correction de 20 % de l’indice S&P 500®. Même si les guerres, les sanctions et l’inflation peuvent accroître les angoisses du marché, une hausse graduelle des taux d’intérêt n’est pas une raison pour les investisseurs à long terme d’abandonner leur plan financier bien diversifié. Ils devraient plutôt garder un point de vue équilibré sur l’actualité et le court terme, et se concentrer sur leurs objectifs à long terme. Comme le souligne le stratège en macroéconomie mondiale Jurrien Timmer : « Cela ne signifie pas que vous devriez vendre. Au fil du temps, le marché a tendance à augmenter, et au cours des deux dernières années, il a beaucoup augmenté. Même si le marché faisait du surplace pendant un an après avoir progressé de 100 % en deux ans, je considérerais toujours cela comme un bon résultat. »

Ces renseignements visent à informer et ne sont pas adaptés aux besoins de placement d’un investisseur en particulier.

Fidelity ne fournit pas de conseils juridiques ou fiscaux. Les renseignements contenus dans le présent document sont de nature générale et ne doivent pas être considérés comme des conseils juridiques ou fiscaux. Consultez un avocat ou un fiscaliste au sujet de votre situation particulière.

Les marchés boursiers sont volatils et peuvent fluctuer considérablement en raison de l’évolution de la situation des émetteurs, d’un secteur, du climat politique, de la réglementation, des marchés ou de la conjoncture économique. Les placements en actions comportent des risques, y compris le risque de perte en capital.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière qui comprend 500 actions ordinaires choisies en fonction de la taille, des liquidités et de la représentation sectorielle pour représenter le rendement des actions américaines.

En règle générale, le marché obligataire est volatil, et les titres à revenu fixe présentent des risques liés aux taux d’intérêt. (Habituellement, les prix des obligations baissent à mesure que les taux d’intérêt augmentent et vice-versa. Cet effet est ordinairement plus marqué dans le cas des titres à long terme.) Les titres à revenu fixe comportent également des risques d’inflation, de liquidité, de remboursement anticipé, de crédit et de défaillance, tant en ce qui concerne les émetteurs que les contreparties. Contrairement aux obligations individuelles, la plupart des fonds d’obligations n’ont pas de date d’échéance. Par conséquent, il n’est pas possible de détenir leurs parts jusqu’à l’échéance pour éviter les pertes causées par la volatilité. Tout titre à revenu fixe vendu ou remboursé avant l’échéance peut donner lieu à une perte.

Les opinions contenues aux présentes ont été exprimées à la date indiquée, d’après l’information disponible à ce moment-là, et sont appelées à changer en tout temps en fonction de l’évolution des marchés ou d’autres facteurs. À moins d’indication contraire, ces opinions sont celles des conférenciers ou auteurs, et ne représentent pas nécessairement le point de vue de Fidelity Investments ou de ses sociétés affiliées. Fidelity décline toute obligation de mettre à jour l’information fournie dans le présent document.

Le rendement passé n’est pas une garantie des résultats futurs.

Ni la répartition de l’actif ni la diversification ne constituent un gage de profit ou une garantie contre les pertes.

Gardez à l’esprit que tout placement comporte un risque. La valeur de votre placement fluctuera au fil du temps, et vous pourriez gagner ou perdre de l’argent.

Le contenu d’origine provient de Fidelity Investments aux États-Unis.