Qu’est-ce qu’une obligation?

Les obligations sont constituées de trois principaux éléments : la valeur nominale (également appelée « valeur au pair »), le taux du coupon et la date d’échéance déclarée.

Une obligation* est essentiellement un prêt qu’un investisseur consent à l’émetteur. L’émetteur peut être une administration fédérale, provinciale, d’État ou municipale ou un organisme paragouvernemental, une société (allant des entreprises en phase de démarrage à celles qui figurent dans la liste du magazine Fortune 500), une institution privée (comme un hôpital ou un établissement d’enseignement) ou encore un gouvernement étranger ou une société étrangère (d’un pays émergent ou industrialisé).

L’investisseur, ou celui qui achète l’obligation, reçoit généralement des versements d’intérêts réguliers sur le prêt (souvent deux fois par année) jusqu’à ce que l’obligation arrive à échéance ou soit « rachetée », date à laquelle l’émetteur rembourse le capital à l’investisseur. Les fonds d’obligations mettent en commun les capitaux de nombreux investisseurs pour acheter des obligations individuelles sélectionnées en fonction de l’objectif de placement du fonds.

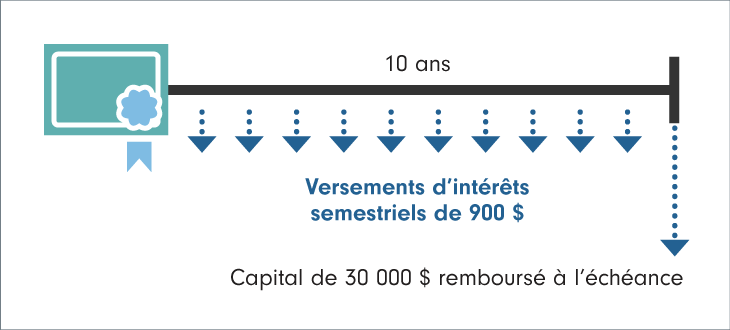

La plupart des obligations effectuent des versements d’intérêts réguliers jusqu’à ce que l’obligation arrive à échéance.

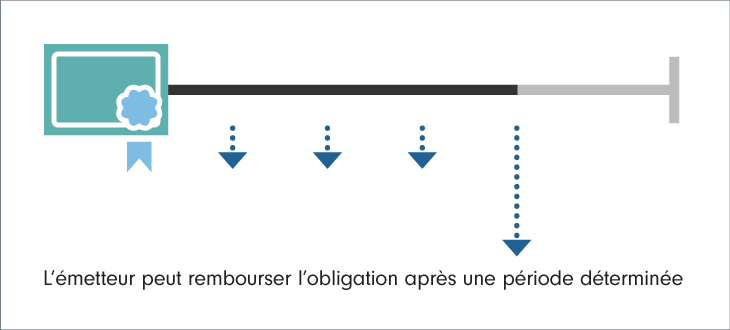

Les obligations rachetables permettent à l’émetteur de rembourser l’obligation avant l’échéance.

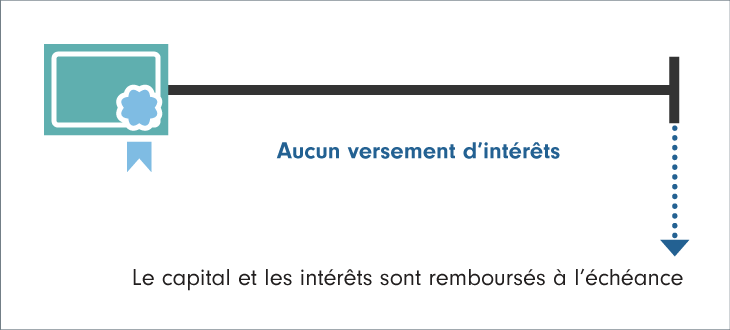

Les obligations à coupon zéro sont offertes à fort escompte et versent tous les intérêts accumulés à l’échéance.

Qui émet des obligations?

Les gouvernements, les entreprises commanditées par l’État et les sociétés émettent des obligations pour amasser des fonds dans le but de financer leurs activités. La santé financière de l’émetteur détermine la cote (bonne ou moins bonne) de l’obligation. Plus la cote de l’obligation est élevée, plus elle est jugée sûre et, par conséquent, moins le versement d’intérêts est élevé; inversement, les obligations moins bien cotées versent un taux d’intérêt plus élevé en contrepartie du risque apparent plus élevé auquel s’exposent les investisseurs. La cote de crédit de l’émetteur peut s’améliorer ou se dégrader avec le temps.

Voici un aperçu des divers types d’obligations offertes et une description de leurs émetteurs.

Obligations fédérales

Le gouvernement canadien émet des obligations pour financer ses activités et amortir la dette publique. Les obligations d’État canadiennes sont considérées comme étant à très faible risque si elles sont détenues jusqu’à l’échéance, puisqu’elles sont financées par le gouvernement canadien. Étant donné qu’elles sont très sûres, elles versent habituellement un taux d’intérêt inférieur aux autres obligations.

Obligations d’organismes fédéraux

Les entreprises commanditées par l’État émettent des obligations pour s’acquitter de leur mandat, qui consiste habituellement à veiller à ce que certains segments de la population, comme les agriculteurs, les étudiants et les propriétaires résidentiels, puissent emprunter à des taux abordables. Le taux de ces obligations est plus élevé que celui des obligations d’État, car le degré de risque est plus élevé, mais les obligations d’organismes fédéraux sont tout de même considérées comme étant à l’extrémité inférieure du spectre de risque.

Obligations provinciales, d’État ou municipales

Les provinces, les États et les villes émettent des obligations pour financer les projets publics (routes, égouts, etc.) et d’autres activités. Les obligations émises par les autorités locales sont habituellement plus risquées que celles des gouvernements fédéraux, de sorte que leur taux est généralement plus élevé. En revanche, leur taux est inférieur à celui des obligations de sociétés.

Obligations de sociétés

Les sociétés émettent des obligations pour prendre de l’expansion, se moderniser, couvrir leurs dépenses et financer d’autres activités. Le taux et le degré de risque de ces obligations sont généralement plus élevés que ceux des obligations gouvernementales et municipales. Les agences de notation mesurent le risque de crédit et cotent les obligations en fonction de la solvabilité de la société émettrice.

Titres adossés à des créances hypothécaires

Les banques et autres établissements de crédit mettent en commun des hypothèques et les « titrisent » afin que les investisseurs puissent acheter des obligations adossées aux revenus provenant des remboursements hypothécaires. Ces obligations visent à amasser des capitaux qui permettent aux prêteurs de consentir, à leur tour, plus d’hypothèques. Le taux des obligations adossées à des créances hypothécaires est habituellement plus élevé que ceux des obligations de sociétés de qualité. Le plus grand risque associé à ces obligations est que les emprunteurs remboursent leurs hypothèques dans un « boom de refinancement hypothécaire », ce qui pourrait avoir une incidence sur la durée moyenne du placement et peut-être même sur son taux de rendement. Ces obligations peuvent aussi s’avérer risquées si beaucoup de débiteurs hypothécaires tombent en défaut de paiement.

Obligations à rendement élevé

Certains émetteurs ne sont tout simplement pas aussi solvables que d’autres. Il peut s’agir de gouvernements locaux et étrangers, mais en règle générale, les obligations à rendement élevé sont émises par des sociétés plus susceptibles de ne pas effectuer leur paiement d’intérêts ou leur remboursement de capital à l’échéance, ou les deux. Par conséquent, l’émetteur offre un taux de rendement plus alléchant pour inciter les investisseurs à s’exposer à un degré de risque plus élevé. Les agences de notation comme Standard & Poor’s, Moody’s et Fitch, évaluent la santé financière de l’émetteur et lui attribuent une cote qui reflète leur opinion quant à la qualité de l’obligation. Les obligations qui ont une cote de qualité inférieure sont considérées comme étant spéculatives et plus risquées.

Fonctionnement habituel d’une obligation

Les obligations sont constituées de trois principaux éléments.

Le premier est la valeur nominale, également appelée « valeur au pair ». Il s’agit de la valeur que le porteur recevra à l’échéance, à moins que l’émetteur ne tombe en défaut de paiement. Les investisseurs paient la valeur au pair lorsqu’ils achètent l’obligation à sa valeur nominale initiale. Si l’émetteur rachète l’obligation avant l’échéance, les porteurs pourraient toucher la valeur au pair ou une légère prime. Le prix que les investisseurs paient lorsqu’ils achètent une obligation sur le marché secondaire (autrement dit, pas directement de l’émetteur) peut être supérieur ou inférieur à la valeur nominale. Se reporter à l’article « Prix, taux et rendement des obligations ».

Les obligations sont également assorties d’un taux de coupon. Il s’agit du taux d’intérêt annuel versé aux porteurs de l’obligation. (Le terme « coupon » remonte à l’époque où les certificats d’obligations étaient en papier et comportaient des coupons que les investisseurs détachaient et apportaient à la banque pour percevoir les intérêts.) Plus le taux du coupon est élevé, plus le porteur touche un paiement d’intérêts élevé. S’il s’agit d’une obligation à taux fixe, le taux du coupon est établi au moment où l’obligation est émise et ne change pas. La plupart des obligations versent des paiements d’intérêts semestriels, mais certaines offrent des paiements mensuels ou trimestriels.

Finalement, les obligations ont une date d’échéance déclarée. En règle générale, il s’agit de la date à laquelle les sommes prêtées à l’émetteur doivent être remboursées (en supposant que l’obligation ne comporte pas de clause de remboursement par anticipation ou de rachat).

Obligations rachetables

Les obligations rachetables sont celles que l’émetteur peut rembourser avant la date d’échéance, parfois après une période de plusieurs années, à un cours préétabli. L’attrait des obligations rachetables est qu’elles offrent habituellement un taux d’intérêt plus élevé que les obligations non rachetables.

Cependant, les obligations rachetables comportent un risque de remboursement par anticipation. Si les taux d’intérêt chutent suffisamment, l’émetteur peut économiser en remboursant ses obligations rachetables pour en émettre de nouvelles à un taux de coupon inférieur. Le cas échéant, les paiements d’intérêts cessent et les détenteurs récupèrent leur capital avant la date d’échéance. Si les porteurs réinvestissent leur capital dans des obligations assorties de caractéristiques similaires (notamment la cote de crédit), ils devront probablement se contenter d’un taux de coupon moins élevé, qui se rapproche davantage des taux d’intérêt en vigueur. Cela aura pour effet de réduire le montant des paiements d’intérêts mensuels.

Exemple d’obligation rachetable

Un particulier investit 30 000 $ dans une obligation rachetable arrivant à échéance dans dix ans qui verse un taux d’intérêt de 6,5 %, soit un taux supérieur à celui des obligations non rachetables assorties de caractéristiques similaires. L’obligation est rachetable après cinq ans à 103 $, ce qui équivaut à 103 % de la valeur nominale, ou 30 900 $. Si les taux d’intérêt chutent suffisamment, l’investisseur pourrait se faire rembourser son capital et, lorsqu’il voudra le réinvestir, il se verra offrir un taux de rendement inférieur à celui de son placement initial.

Obligations à coupon zéro

Les obligations à coupon zéro, également appelées « à coupons détachés », sont des obligations qui ne versent pas d’intérêts périodiques (autrement dit, elles ne comportent pas de coupon). En contrepartie, ces obligations s’achètent à escompte et l’investisseur touche un seul versement à l’échéance. Ce versement correspond au montant du capital investi plus les intérêts courus (composés annuellement jusqu’à l’échéance).

Les obligations à coupon zéro sont attrayantes pour les investisseurs qui ont un objectif et un horizon de placement précis, comme le début des études postsecondaires d’un enfant. L’investisseur se fait rembourser le capital et les intérêts en une somme forfaitaire à l’échéance.

Exemple d’obligation à coupon zéro

Prenons un couple qui épargne en prévision des études postsecondaires de son enfant, qui débuteront dans dix ans. Il pourrait investir dans une obligation à coupon zéro arrivant à échéance dans dix ans au coût de 16 000 $ et dont la valeur nominale se chiffre à 20 000 $. Dans dix ans, à l’échéance, il récupérera la valeur nominale, soit 20 000 $.

Les obligations à coupon zéro comportent quelques inconvénients. D’abord, dans la plupart des cas, il faut payer l’impôt sur les intérêts chaque année, même si aucun intérêt n’est versé avant la date d’échéance. Pour remédier à cette situation, vous pouvez détenir l’obligation dans un compte de retraite à imposition reportée ou dans un compte de dépôt établi au nom d’un enfant, si celui-ci paie peu ou pas d’impôt.

De plus, les obligations à coupon zéro sont parfois volatiles sur le marché libre et particulièrement sensibles au risque de taux d’intérêt. Cela n’a aucune incidence si l’obligation est conservée jusqu’à la date d’échéance. Toutefois, si elle est liquidée avant, l’investisseur pourrait subir une perte considérable.